ACE Innovativa: Comunicazione per la fruizione del credito d’imposta

L’aiuto alla crescita economica (ACE) – introdotto per la prima volta nel 2011 con l’obiettivo di incentivare la patrimonializzazione delle imprese – è stato protagonista di alcuni aggiornamenti messi in campo dal Decreto Sostegni bis (DL 73/2021): per il periodo d'imposta 2021, la deduzione del rendimento nozionale può essere alternativamente fruita tramite il riconoscimento di un credito d’imposta. Per fruire del credito d’imposta relativo alla c.d. “ACE innovativa” è necessario inviare una Comunicazione all’Agenzia delle Entrate; modalità e i termini della presente comunicazione sono stati stabiliti dal Provvedimento ADE n. 238235 del 17 settembre 2021.

ACE innovativa

L’art. 19 del Decreto Sostegni bis, convertito con modificazioni dalla L. 106/2021, ha previsto che per il periodo d’imposta 2021 la deduzione del rendimento nozionale di cui all’art. 1 del D.L. 201/2011 può essere alternativamente fruita tramite riconoscimento di un credito d’imposta. Il rendimento nozionale viene calcolato sulla base dell’aliquota del 15 per cento (aumentata rispetto all’aliquota ordinaria del 1,3%) e il credito d’imposta viene calcolato applicando al rendimento nozionale le aliquote di cui agli articoli 11 e 77 del TUIR (dPR 917/1986). La variazione in aumento del capitale proprio rileva per un ammontare massimo di 5 milioni di euro, indipendentemente dall'importo del patrimonio netto risultante dal bilancio.

Senza limiti di importo e previa comunicazione all’Agenzia delle Entrate, il credito può essere:

- utilizzato in compensazione

- richiesto a rimborso

- ceduto

E’ possibile utilizzare il credito a partire dal giorno successivo a quello dell'avvenuto versamento del conferimento in denaro o dal giorno successivo alla delibera dell'assemblea in cui si è accantonato l’utile di esercizio a riserva.

I soggetti beneficiari del credito sono le società e agli enti indicati nell’art. 73 del TUIR, alle stabili organizzazioni nel territorio dello Stato delle società indicate nel medesimo articolo nonché alle persone fisiche, alle società in nome collettivo e in accomandita semplice esercenti impresa in regime di contabilità ordinaria e che fruiscono del regime agevolativo “ACE ordinaria” ai sensi dell’art. 1, D.L. 201/2011.

Concretamente, supponendo un aumento di capitale proprio di € 10.000,00 – intercorso nell’esercizio che va dal 1° gennaio 2021 al 31 dicembre 2021 – il calcolo del credito d’imposta avviene come segue:

10.000,00 x 15% x 24% = 360,00 €

Le registrazioni contabili saranno le seguenti:

- Maturazione del credito

- Utilizzazione del credito

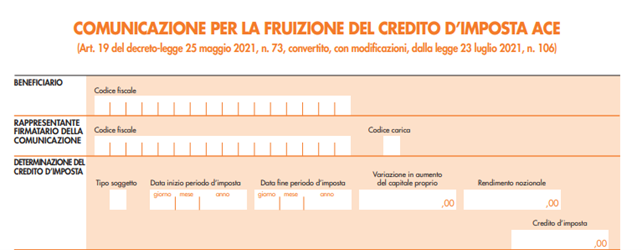

Comunicazione all’Agenzia delle Entrate

Il modello per la comunicazione per la fruizione del credito d’imposta ACE e le relative istruzioni sono state approvate con Provvedimento dell’Agenzia delle Entrate del 17 settembre 2021.

La “Comunicazione ACE” dev’essere inviata esclusivamente con modalità telematiche, direttamente dal beneficiario oppure avvalendosi di un soggetto incaricato della trasmissione delle dichiarazioni, all’interno della finestra temporale che va dal 20 novembre 2021 fino alla scadenza del termine ordinario per la presentazione della dichiarazione dei redditi relativa al periodo d’imposta 2021 (salvo variazioni entro il 30 novembre 2022).

Entro 30 giorni dalla presentazione della comunicazione l’Agenzia delle Entrate comunica il riconoscimento o il diniego del credito d’imposta.

Il modello per la comunicazione

La casella “Tipo soggetto” va compilata solo dai soggetti diversi dalle persone fisiche con il codice:

- 1 - per i soggetti che, al fine della determinazione del credito d’imposta, applicano le aliquote IRPEF di cui all’art. 11 del TUIR;

- 2 - per i soggetti che, al fine della determinazione del credito d’imposta, applicano l’aliquota IRES di cui all’art. 77 del TUIR;

- 3 - per soggetti che, al fine della determinazione del credito d’imposta, applicano l’aliquota IRES di cui all’art. 77 del TUIR e l'aliquota prevista per l’addizionale IRES di cui all'art. 1, comma 65, legge 28 dicembre 2015, n. 208.

La casella di data inizio e fine periodo d’imposta è riservata ai soggetti con periodo d’imposta non coincidente con l’anno solare.

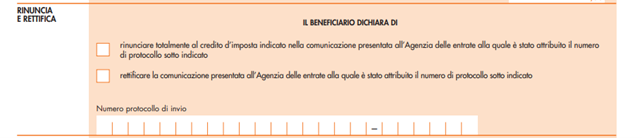

All'interno del modello è altresì presente la sezione Rinuncia e rettifica in cui è possibile:

- rettificare una Comunicazione ACE già inviata, inviando una nuova Comunicazione ACE che sostituisca integralmente quella precedentemente trasmessa

- presentare la rinuncia integrale al credito d’imposta precedentemente comunicato

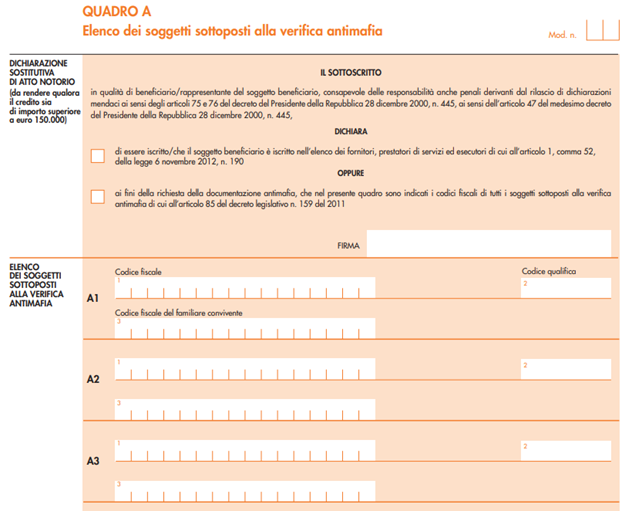

Mentre invece il QUADRO A per la verifica antimafia è da compilare solo se il credito d’imposta supera la cifra di € 150.000

In quel caso, è necessario procedere con l’inserimento dei codici fiscali delle persone fisiche indicate nell’art. 85 D.Lgs 159/2011 per le quali va richiesta la documentazione antimafia.