Settore turismo e trattamento integrativo speciale

L’approfondimento della Fondazione Studi Consulenti del lavoro del 18/03/2024 è un focus sul trattamento integrativo speciale da riconoscere ai lavoratori del settore turistico.

Con l’art. 39-bis del Decreto Lavoro era stato previsto per i lavoratori dei cui sopra un trattamento integrativo speciale pari al 15% delle retribuzioni lorde corrisposte per il lavoro notturno e/o per le prestazioni di lavoro straordinario, effettuati nei giorni festivi, che non concorreva alla formazione del reddito, per il periodo tra il 1° giugno e il 21 settembre.

Tale beneficio veniva riconosciuto a tutti i lavoratori dipendenti il cui reddito conseguito nel 2022, non fosse stato superiore a 40.000 euro.

Inoltre, con la Legge di Bilancio 2024, per garantire la stabilità occupazionale e sopperire alla mancanza di offerta di lavoro in questo settore, ha previsto una detassazione del lavoro notturno e del lavoro straordinario nei giorni festivi per i dipendenti di strutture turistico- alberghiere.

Tale misura viene applicata nel 1° semestre del 2024 e consiste, pertanto, in un trattamento integrativo speciale pari al 15% delle retribuzioni lorde corrisposte in relazione al lavoro notturno e alle prestazioni di lavoro straordinario effettuato nei giorni festivi.

L’approfondimento in oggetto riporta un’utile tabella riepilogativa:

|

Ambito di applicazione |

Esercizi di ristorazione, per la somministrazione di pasti e di bevande (ristoranti, trattorie, tavole calde, pizzerie, birrerie ed esercizi similari); esercizi per la somministrazione di bevande, comprese quelle alcoliche di qualsiasi gradazione, nonché di latte, di dolciumi, compresi i generi di pasticceria e gelateria, e di prodotti di gastronomia (bar, caffè, gelaterie, pasticcerie ed esercizi similari), anche quando la somministrazione di alimenti e di bevande viene effettuata congiuntamente ad attività di trattenimento e svago, in sale da ballo, sale da gioco, locali notturni, stabilimenti balneari ed esercizi similari. Si applica, inoltre, ai lavoratori del comparto del turismo (definizione alquanto generica a cui possiamo ascrivere il settore dei viaggi, il settore alberghiero e della ristorazione e l'industria del tempo libero in genere), ivi inclusi gli stabilimenti termali. |

|

Condizioni reddituali |

Reddito da lavoro dipendente di importo non superiore, nel periodo d'imposta 2023, a 40.000 euro. Devono essere inclusi tutti i redditi di lavoro dipendente conseguiti dal lavoratore nel periodo d’imposta 2023, compresi quelli derivanti da attività lavorativa diversa da quella svolta nel settore turistico, ricettivo e termale e della somministrazione di alimenti e bevande. |

|

Richiesta |

Il datore di lavoro riconosce il trattamento integrativo speciale su richiesta del lavoratore, che attesti per iscritto l'importo del reddito di lavoro dipendente conseguito nell'anno 2023. Le somme erogate verranno indicate nella Certificazione Unica e costituiranno un credito di imposta per il datore di lavoro che verrà recuperato attraverso la compensazione nel modello F24 con codice tributo specifico “1702” |

Per quanto attiene poi l’ambito di applicazione, l’approfondimento riporta alcuni esempi

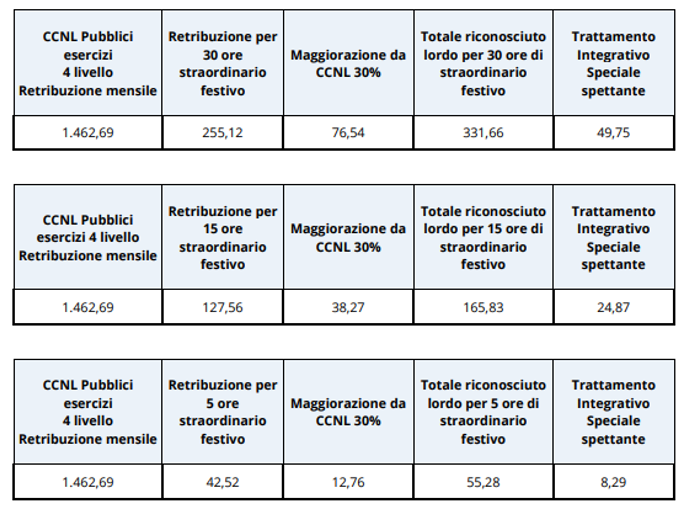

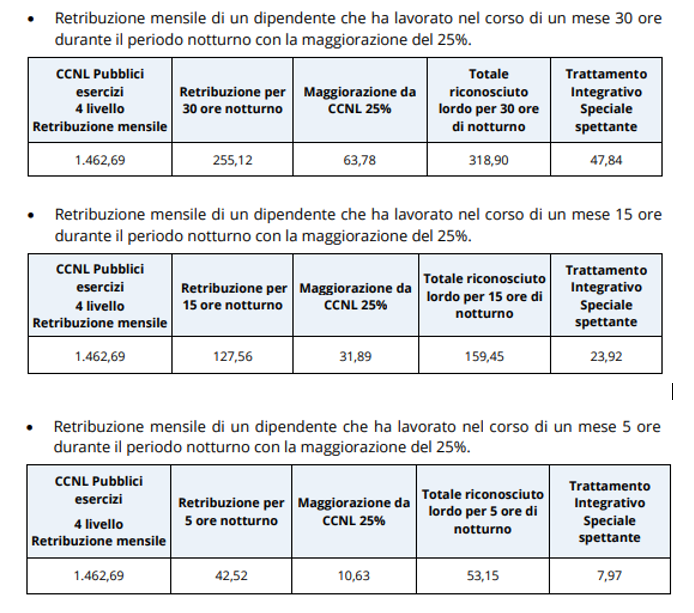

- Lavoro notturno

- Lavoro straordinario festivo