Compliance forfettari: nuova scadenza per il quadro RS

Dopo l’invio delle lettere di compliance per la mancata compilazione del quadro RS da parte dei contribuenti forfettari, con l’entrata in vigore del Decreto Proroghe Fisco il 30 settembre 2023 è stato differito al 30 novembre 2024 il termine per la regolarizzazione degli obblighi informativi di cui al quadro RS del modello dichiarativo.

Con il Provvedimento n. 325550 del 19 settembre 2023 l’Agenzia delle Entrate aveva informato dell’invio di lettere di compliance ai contribuenti forfettari – con riferimento all’anno di imposta 2021 – che non avevano correttamente indicato gli elementi informativi obbligatori all’interno del Quadro RS del Modello Redditi 2022. Attraverso il provvedimento sono state chiarite le modalità con cui il contribuente che ritiene corretta la segnalazione ricevuta, può regolarizzare la sua posizione mediante l’istituto del ravvedimento operoso di cui all’art. 13 del D.Lgs. 472/1997, eneficiando delle sanzioni ridotte per la presentazione della dichiarazione integrativa.

Dopo le numerosissime contestazioni da parte di Professionisti, Sindacati e contribuenti, ecco la svolta arrivata con il Decreto Proroghe.

L’art. 6 del D.L. 132/2023, pubblicato in G.U. il 29 settembre 2023, ha differito al 30 novembre 2024 il termine per l’invio, da parte dei contribuenti forfetari destinatari delle lettere di compliance dell'Agenzia delle Entrate, di una dichiarazione integrativa per l’anno d'imposta 2021 con l’indicazione degli elementi informativi richiesti nel quadro RS.

Ma quali sono questi obblighi informativi?

I contribuenti che aderiscono al regime forfettario per gli esercenti attività d’impresa, arti e professioni di cui all’art. 1, commi dal 54 a 89, della L. 190/2014, devono compilare la sezione “Obblighi informativi” presente nel quadro RS del Modello Redditi.

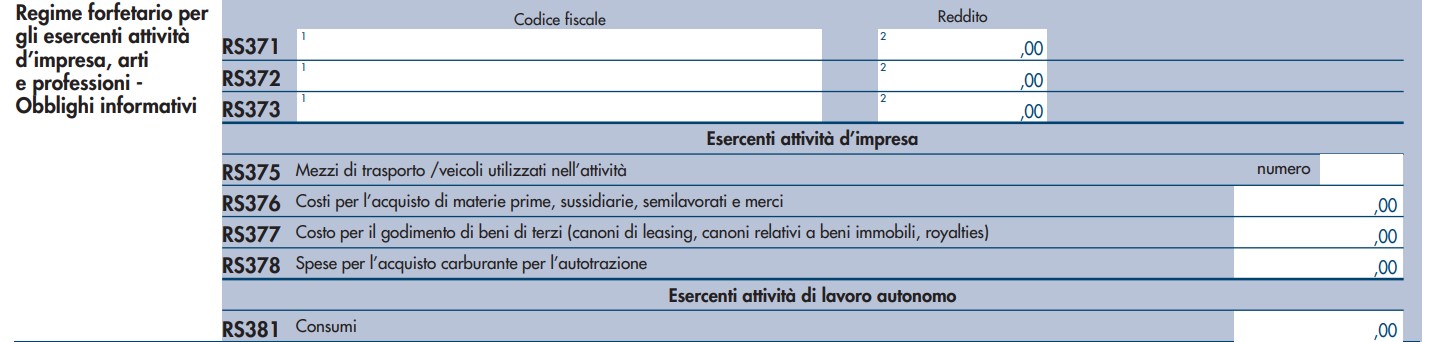

Tale obbligo è previsto dall’art. 1, commi 69 e 73, della L. 190/2014 e prevede in particolare, di indicare:

1) i dati dei redditi erogati per i quali, all’atto del pagamento, non è stata operata la ritenuta alla fonte di cui al titolo III del D.P.R. 600/1973;

2) informazioni relative all’attività svolta.

Per il punto 1) i righi interessati sono RS371, RS372 e RS373, nel quale bisogna indicare in colonna 1 il codice fiscale del percettore dei redditi per i quali non è stata operata la ritenuta e, in colonna 2, l’ammontare dei redditi stessi.

Per il punto 2) gli esercenti attività di impresa devono indicare:

• RS375, il numero complessivo di mezzi di trasporto/veicoli posseduti e/o detenuti a qualsiasi titolo per lo svolgimento dell’attività alla data di chiusura del periodo d’imposta

• RS376, l’ammontare del costo sostenuto per l’acquisto di materie prime e sussidiarie, semilavorati e merci, inclusi gli oneri accessori di diretta imputazione e le spese sostenute per le lavorazioni effettuate da terzi esterni all’impresa.

• RS377, i costi sostenuti per il godimento di beni di terzi tra i quali: – i canoni di locazione finanziaria e non finanziaria derivanti dall’utilizzo di beni immobili, beni mobili e concessioni; – i canoni di noleggio; – i canoni d’affitto d’azienda.

• RS378, l’ammontare complessivo delle spese sostenute nel corso del periodo d’imposta per gli acquisti di carburante per autotrazione.

Con riferimento al punto 2) gli esercenti attività di lavoro autonomo devono indicare al rigo RS381 i consumi (ossia le spese sostenute nell’anno per: – i servizi telefonici compresi quelli accessori; – i consumi di energia elettrica; – i carburanti, lubrificanti e simili utilizzati esclusivamente per la trazione di autoveicoli).