Lavoratori autonomi: contributi Inps. Scadenza e Quadro RR della dichiarazione redditi

Con la Circolare n. 52 del 7 giugno 2023, l’INPS ha fornito le istruzioni per la compilazione del quadro RR all’interno del modello Redditi PF 2023 nonché per il versamento dei contributi dovuti, in scadenza al 30 giugno 2023.

L’art.10, c. 1, del D.Lgs. 241/1997 dispone che i soggetti iscritti all’INPS (a eccezione dei coltivatori diretti) devono determinare l’ammontare dei contributi previdenziali dovuti nella propria dichiarazione dei redditi.

Nello specifico, il quadro RR del modello Redditi PF dev’essere compilato dai soggetti iscritti:

- alla Gestione Artigiani e Commercianti INPS

- alla Gestione Separata INPS

I contributi dovuti sulla quota di reddito eccedente il minimale per gli Artigiani e Commercianti e la contribuzione dovuta dai lavoratori autonomi iscritti alla Gestione Separata devono essere versati alle scadenze previste per il pagamento delle imposte sui redditi.

In particolare, dovranno essere versati entro il 30 giugno 2023:

- i contributi a saldo sull’anno 2022

- i contributi in acconto per l’anno 2023

Tali versamenti, possono essere differiti al termine del 31 luglio 2023 applicando la maggiorazione dello 0,40% dell’importo dovuto a titolo di interesse.

I contribuenti che optano per lo slittamento del pagamento e applicano la maggiorazione a titolo di interesse dovranno - mediante F24 - versare la somma dell’interesse corrispettivo in maniera separata dai contributi, utilizzando le seguenti causali contributo:

- "API" (artigiani) e la codeline INPS utilizzata per il versamento del relativo contributo;

- "CPI" (commercianti) e la codeline INPS utilizzata per il versamento del relativo contributo;

- “DPPI” nel caso dei liberi professionisti.

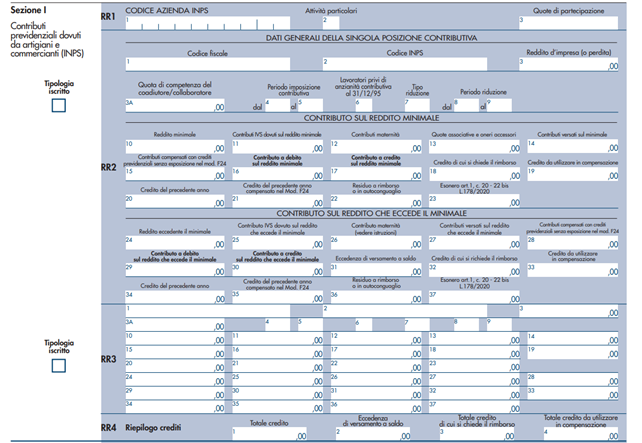

Artigiani e Commercianti. Compilazione del Quadro RR – Sezione I

Con riferimento ai contributi dovuti per l’anno 2022, i titolari di imprese artigiane e commerciali e i soci titolari di una propria posizione assicurativa tenuti al versamento di contributi previdenziali - sia per se stessi sia per le persone che prestano attività lavorativa nell’impresa ossia familiari e/o collaboratori - devono compilare la sezione I del Quadro RR del modello “Redditi 2023-PF”.

Per l’individuazione dell’ammontare del reddito da assoggettare all’imposizione dei contributi previdenziali, deve essere preso in considerazione il totale dei redditi d’impresa conseguiti nel 2022, al netto delle eventuali perdite dei periodi d’imposta precedenti.

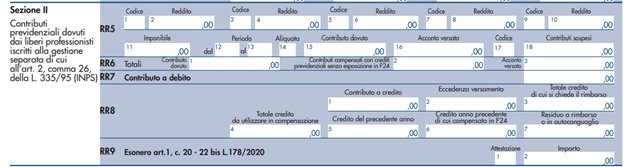

Professionisti iscritti alla Gestione Separata Inps. Compilazione del Quadro RR - Sezione II

I soggetti che dichiarano redditi da lavoro autonomo di cui all’art. 53, c. 1, del TUIR, che sono iscritti e sono tenuti al versamento dei contributi previdenziali alla Gestione separata di cui all’art. 2, commi 26 e seguenti, della L. n. 335/1995 devono compilare la Sezione II del Quadro RR del modello Redditi PF 2023.

Per i liberi professionisti iscritti alla Gestione separata la base imponibile sulla quale calcolare la contribuzione dovuta è rappresentata dalla totalità dei redditi prodotti quale reddito di lavoro autonomo dichiarato ai fini dell’imposta sul reddito delle persone fisiche, compreso quello prodotto in forma associata e/o quello prodotto in “regime forfettario”, per gli esercenti attività di impresa arti o professioni di cui all’articolo 1, commi da 54 a 89, della legge n. 190/2014, o nel regime previsto dall’articolo 27, commi 1 e 2, del decreto-legge n. 98/2011, convertito, con modificazioni, dalla legge n. 111/2011.

Si ricorda che:

non devono compilare il Quadro RR, sezione II, del modello Redditi PF e non sono tenuti al pagamento dei relativi contributi, i Professionisti che sono obbligati al versamento della contribuzione obbligatoria previdenziale (c.d. contributo soggettivo) presso le Casse professionali autonome, di cui ai D.Lgs. 509/1994 e 103/1996 e coloro i quali, pur producendo redditi di lavoro autonomo, sono assoggettati per l’attività professionale a un'altra forma di previdenza assicurativa.