Credito d'imposta su beni strumentali: novità su modello redditi 2023 e cause di esclusione

Con la Legge di Bilancio 2021 era stato istituito il credito d'imposta per investimenti in beni strumentali nuovi, misura che è stata introdotta in sostituzione dell'iperammortamento; il credito, previsto inizialmente per il solo 2020, è stato prorogato negli anni che è confermato fino al 2025 ma con aliquote ridotte. Inoltre il DL 198/2022 (Milleproroghe) ha posticipato al 30 novembre 2023 il termine ultimo per il completamento degli investimenti prenotati entro il 31 dicembre 2022.

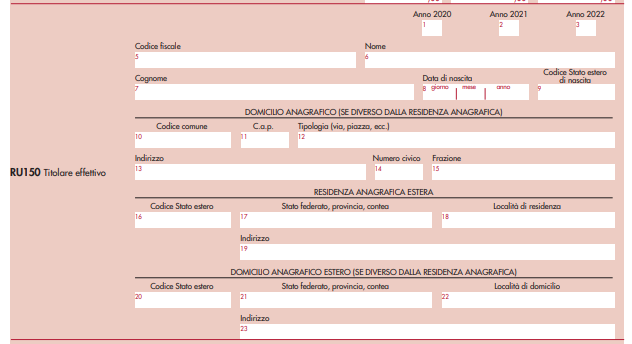

Sul tema è importante segnalare anche una novità in materia di compilazione del modello dichiarativo 2023 (SP, PF, SC), nel quale è stato inserito il nuovo campo RU150 ove andranno inseriti i dati relativi alla titolarità effettiva dei destinatari del credito per gli anni 2020,2021 e 2022, il tutto per rispettare il principio europea di divieto di doppio finanziamento.

Qui di seguito ecco il nuovo quadro RU150:

In questo quadro normativo ed applicativo si inserisce quanto indicato con il Principio di Diritto 7/2023.

L'articolo 1, comma 1053, della legge 30 dicembre 2020, n. 178 (legge di bilancio 2021) prevede alcune fattispecie di esclusione che impediscono di accedere al suddetto credito.

Tra le esclusioni vi sono i "beni gratuitamente devolvibili delle imprese operanti in concessione e a tariffa nei settori dell'energia, dell'acqua, dei trasporti, delle infrastrutture, delle poste, delle telecomunicazioni, della raccolta e depurazione delle acque di scarico e della raccolta e smaltimento dei rifiuti".

Ora, il quesito è il seguente: i beni gratuitamente devolvibili oggetto di concessioni che prevedono, quale corrispettivo del servizio reso dal concessionario, un canone corrisposto dall'ente concedente, in luogo di una tariffa corrisposta dall'utenza, sono da considerarsi esclusi dal credito?

La risposta non può, in questo caso universale perchè in realtà si deve guardare la ratio della norma; come spiegato dall'amministrazione finanziaria "la finalità del credito qui in esame è quella di incentivare l'effettuazione di nuovi investimenti, che altrimenti l'impresa non intraprenderebbe o intraprenderebbe in misura minore, da parte dei soggetti che sopportano i rischi degli investimenti stessi".

Pertanto nel caso dei concessionari non è applicabile il credito d'imposta sui beni strumentali nuovi nel caso in cui:

- gli investimenti siano considerati come adempimento obbligatorio nei confronti dell'ente pubblico concedente;

- sussistono dei meccanismi tali per cui il rischio economico dell'investimento possa risultare sterilizzato.