Cessione crediti di imposta Energia e Gas: pubblicati i codici tributo per il terzo trimestre

Con la Risoluzione n. 59 dell’11 ottobre 2022, l’Agenzia delle Entrate ha istituito i codici tributo per l’utilizzo in compensazione, tramite modello F24, dei crediti d’imposta a favore delle imprese in relazione ai maggiori oneri effettivamente sostenuti per l’acquisto di energia elettrica, gas naturale e carburante relativi al terzo trimestre 2022.

Al fine di compensare parzialmente il maggior onere sostenuto dalle imprese per l’acquisto di energia elettrica, gas naturale e carburante sono state introdotte misure agevolative, riconosciute sotto forma di credito d’imposta. La disciplina di riferimento prevede che questi ultimi siano utilizzati in compensazione ai sensi dell’art. 241/1997, oppure ceduti solo per intero a soggetti terzi.

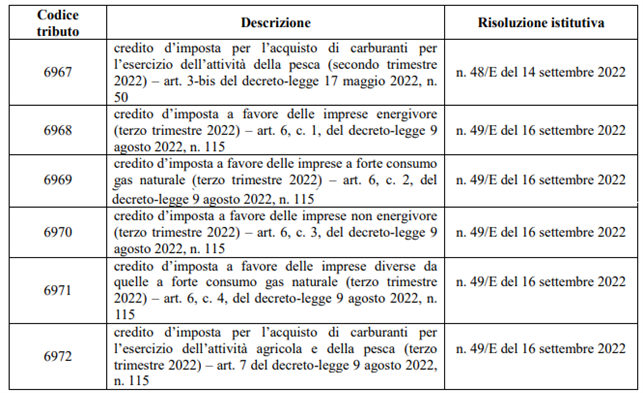

Per consentire ai beneficiari originari l’utilizzo in compensazione, tramite modello F24, dei crediti d’imposta di cui trattasi, con le precedenti Risoluzioni di settembre 2022 sono stati istituiti i seguenti codici tributo :

Da ultimo, il provvedimento n. 376961 del 6 ottobre 2022 ha esteso le disposizioni del provvedimento n. 253445 del 30 giugno 2022 relative alla cessione e alla tracciabilità dei crediti d’imposta riconosciuti in relazione agli oneri sostenuti per l’acquisto di prodotti energetici.

Dunque, per consentire ai cessionari di utilizzare i crediti in compensazione tramite modello F24, sono istituiti i seguenti codici tributo:

• “7727” denominato “CESSIONE CREDITO - credito d’imposta per l’acquisto di carburanti per l’esercizio dell’attività della pesca (secondo trimestre 2022) – art. 3-bis del decreto-legge 17 maggio 2022, n. 50”.

• “7728” denominato “CESSIONE CREDITO - credito d’imposta a favore delle imprese energivore (terzo trimestre 2022) – art. 6, c. 1, del decreto-legge 9 agosto 2022, n. 115”;

• “7729” denominato “CESSIONE CREDITO - credito d’imposta a favore delle imprese a forte consumo gas naturale (terzo trimestre 2022) – art. 6, c. 2, del decreto-legge 9 agosto 2022, n. 115”;

• “7730” denominato “CESSIONE CREDITO - credito d’imposta a favore delle imprese non energivore (terzo trimestre 2022) – art. 6, c. 3, del decreto-legge 9 agosto 2022, n. 115”;

• “7731” denominato “CESSIONE CREDITO - credito d’imposta a favore delle imprese diverse da quelle a forte consumo gas naturale (terzo trimestre 2022) – art. 6, c. 4, del decreto-legge 9 agosto 2022, n. 115”;

• “7732” denominato “CESSIONE CREDITO - credito d’imposta per l’acquisto di carburanti per l’esercizio dell’attività agricola e della pesca (terzo trimestre 2022) – art. 7 del decreto-legge 9 agosto 2022, n. 115”.

Si ricorda che…

Tali codici tributo vanno esposti nella sezione “Erario”, in corrispondenza delle somme indicate nella colonna “importi a credito compensati”, ovvero, nei casi in cui il contribuente debba procedere al riversamento del credito compensato, nella colonna “importi a debito versati”. Nel campo “anno di riferimento” è indicato l’anno a cui si riferisce il credito, nel formato “AAAA”.