Contributi previdenziali: come indicarli nel quadro RR del Modello Redditi PF 2022

I contributi previdenziali dovuti dagli artigiani o esercenti di attività commerciali e dai Professionisti iscritti alla Gestione separata INPS devono essere indicati all’interno del Quadro RR del modello Redditi PF 2022.

Con la Circolare n. 66 del 9 giugno 2022, l’INPS ha fornito indicazioni circa la corretta compilazione del Quadro RR del Modello Redditi PF approvato con Provvedimento ADE n. 30730 del 31 gennaio 2022, specificando le modalità di calcolo e i termini di versamento dei contributi previdenziali.

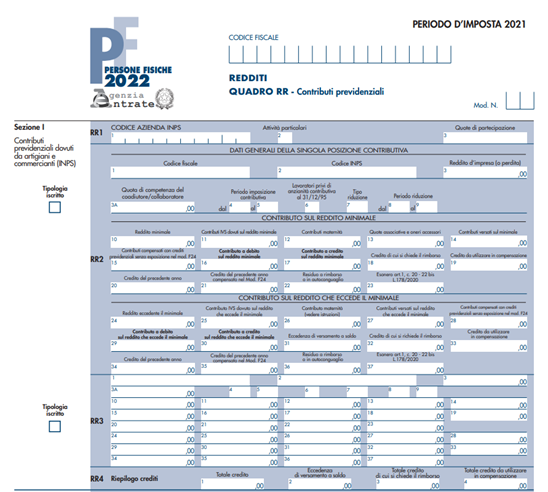

Compilazione del Quadro RR

Il Quadro in oggetto si divide in due sezioni:

- Sezione I relativa ai contributi previdenziali dovuti da Artigiani ed esercenti attività commerciali

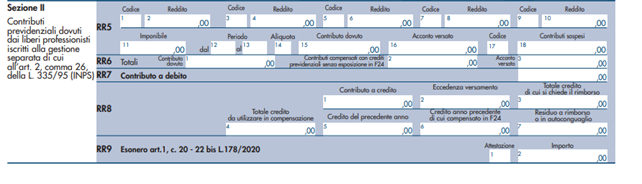

- Sezione II relativa ai contributi previdenziali dovuti dai Professionisti iscritti alla Gestione separata INPS

Le Sezione I dev’essere compilata dai titolari di imprese artigiane e commerciali e dai i soci titolari di una propria posizione assicurativa tenuti al versamento di contributi previdenziali, sia per sé stessi sia per le persone che prestano attività lavorativa nell’impresa (familiari collaboratori).

La sezione II dev’essere compilata dai soggetti che dichiarano redditi da lavoro autonomo di cui all’art.53, c.1, del TUIR e che sono iscritti e sono tenuti al versamento dei contributi previdenziali alla Gestione separata, di cui all’art. 2, c.26 e seguenti, della L. 335/1995.

Sono altresì obbligati al versamento alla Gestione separata i professionisti che, pur iscritti ad Albi, non sono tenuti, o ne sono tenuti parzialmente, al versamento del contributo soggettivo presso la Cassa di appartenenza oppure hanno esercitato eventuali facoltà di non versamento o iscrizione in base alle previsioni dei rispettivi statuti o regolamenti (Esempio: Ingegneri presso Inarcassa).

Non sono invece tenuti alla compilazione della Sezione II, poiché non iscritti alla Gestione separata e, conseguentemente non tenuti al pagamento dei relativi contributi, i professionisti che sono obbligati al versamento della contribuzione obbligatoria previdenziale (c.d. contributo soggettivo) presso le Casse professionali autonome, di cui ai decreti legislativi 30 giugno 1994, n. 509, e 10 febbraio 1996, n. 103, e coloro i quali, pur producendo redditi di lavoro autonomo, sono assoggettati per l’attività professionale ad un'altra forma di previdenza assicurativa.

La Sezione II del Quadro RR è stata implementata con il Rigo RR9 in cui il contribuente attesta che ha beneficiato - ai sensi dell’art. 1, c.20-22bis, L.178/2020 (c.d. Legge di Bilancio 2021) - dell’esonero dal versamento dei contributi previdenziali dovuti per l’anno 2021 e indica l’importo del contributo concesso a titolo di versamento.

Versamento dei contributi

Ai sensi del D.L. 63/2002, convertito con modificazioni dalla L. 112/2002, i contributi dovuti sulla quota di reddito eccedente il minimale (per artigiani e commercianti) e la contribuzione dovuta per gli iscritti alla Gestione separata devono essere versati alle scadenze previste per il pagamento delle imposte sui redditi e quindi secondo l’attuale calendario fiscale entro il 30 giugno 2022.

Resta salva la possibilità di versare entro il 22 agosto 2022 per chi si avvale della possibilità di rateazione per i versamenti a saldo per l’anno di imposta 2021 e primo acconto per l’anno 2022 ed entro il 30 novembre 2022 per il secondo acconto 2022.

I contribuenti che decidono di versare la contribuzione dovuta nel periodo tra il 1° luglio 2022 e il 22 agosto 2022 (saldo 2021 e primo acconto 2022) devono sempre applicare sulle somme la maggiorazione dello 0,40% a titolo di interesse corrispettivo, così come previsto dalla normativa.

La somma dell’interesse corrispettivo deve essere versata separatamente dai contributi, utilizzando le seguenti causali contributo:

- "API" (artigiani) e la codeline INPS utilizzata per il versamento del relativo contributo;

- "CPI" (commercianti) e la codeline INPS utilizzata per il versamento del relativo contributo;

- “DPPI” nel caso dei liberi professionisti.

Per i commercianti e gli artigiani la rateizzazione può avere a oggetto esclusivamente i contributi dovuti sulla quota di reddito eccedente il minimale imponibile a titolo di saldo 2021 e primo acconto 2022, con esclusione quindi dei contributi dovuti sul minimale predetto, ancorché risultanti a debito del contribuente nel Quadro RR, in quanto non versati in tutto o in parte all'atto della compilazione del modello “Redditi 2022-PF”.

Per i liberi professionisti la rateizzazione può essere effettuata sia sul contributo dovuto a saldo per l’anno di imposta 2021 che sull’importo del primo acconto relativo ai contributi per l’anno 2022.

La prima rata deve essere corrisposta entro il giorno di scadenza del saldo e/o dell’acconto differito; le altre rate alle scadenze indicate nel modello “Redditi 2022-PF”. In ogni caso il pagamento rateale deve essere completato entro il mese di novembre 2022 (precisamente entro il 30 novembre 2022).