Regime di adempimento collaborativo: modello aggiornato per l'adesione

Il decreto legislativo 5 agosto 2015, n. 128 (Disposizioni sulla certezza del diritto nei rapporti tra fisco e contribuente, in attuazione degli articoli 5, 6 e 8, comma 2, della legge 11 marzo 2014, n. 23), ha introdotto nell’ordinamento un regime di adempimento collaborativo al fine di promuovere forme di comunicazione e di cooperazione rafforzata tra l’Amministrazione finanziaria ed i contribuenti dotati di un sistema di rilevazione, misurazione, gestione e controllo del rischio fiscale.

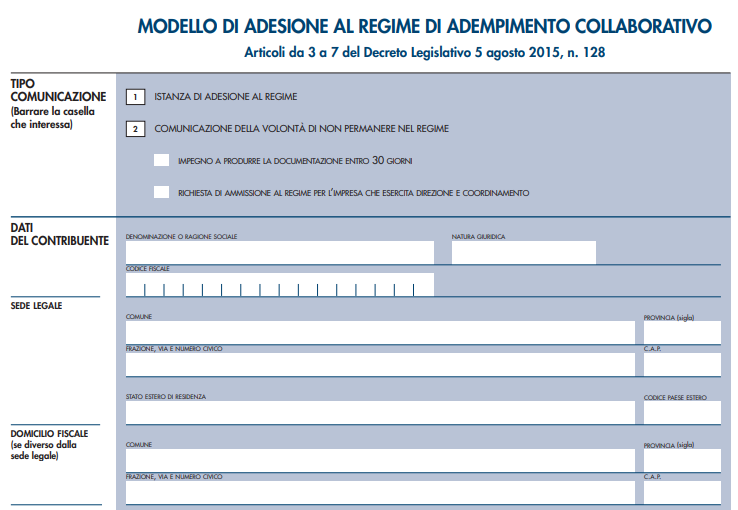

I contribuenti che intendano aderire a tale regime debbono inoltrare una domanda con la compilazione di un apposito modello; per tale motivo l'Agenzia delle Entrate, con il Provvedimento del Direttore dell’Agenzia delle entrate del 14 aprile 2016, aveva definito le regole, le modalità di accesso al regime e pubblicato il modello per aderirvi.

Alla luce dei nuovi interventi normativi ( Decreto del 31 gennaio 2022 pubblicato dal Ministero dell'Economia e delle Finanze e decreto-legge n. 119 del 23 ottobre 2018) si è reso necessario aggiornare il modello, e per tale motivo è stato pubblicato il Provvedimento n° 153271/2022. Infatti, "il Decreto del 31 gennaio 2022 - Min. Economia e Finanze, per gli anni 2022, 2023 e 2024, ha esteso la possibilità di accesso al regime di adempimento collaborativo ai contribuenti che conseguono un volume di affari o di ricavi non inferiore a un miliardo di euro".

Chi può dunque aderire a tale regime?

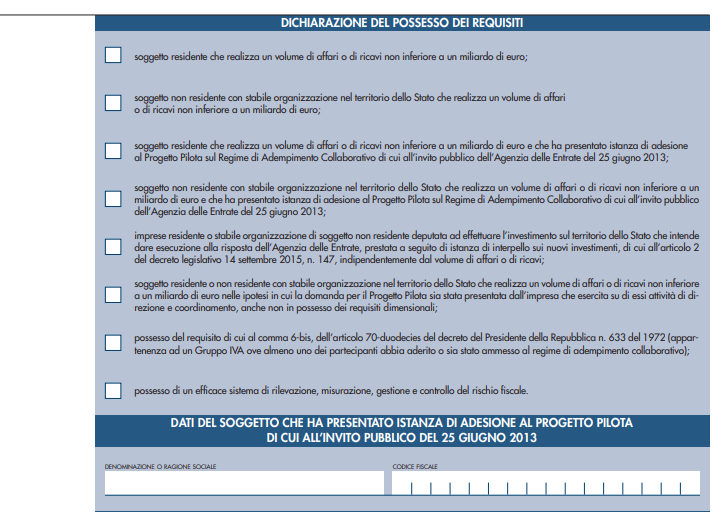

- i soggetti residenti e non residenti che conseguono un volume di affari o di ricavi non inferiore a un miliardo di euro (nuovo limite);

- i soggetti residenti e non residenti che conseguono un volume di affari o di ricavi non inferiore a un miliardo di euro e abbiano presentato istanza di adesione al Progetto Pilota sul Regime di Adempimento Collaborativo

- le imprese che intendono dare esecuzione alla risposta dell’Agenzia delle entrate, prestata a seguito di istanza di interpello sui nuovi investimenti, di cui all’articolo 2 del decreto legislativo 14 settembre 2015, n. 147, indipendentemente dal volume di affari o dai ricavi conseguiti

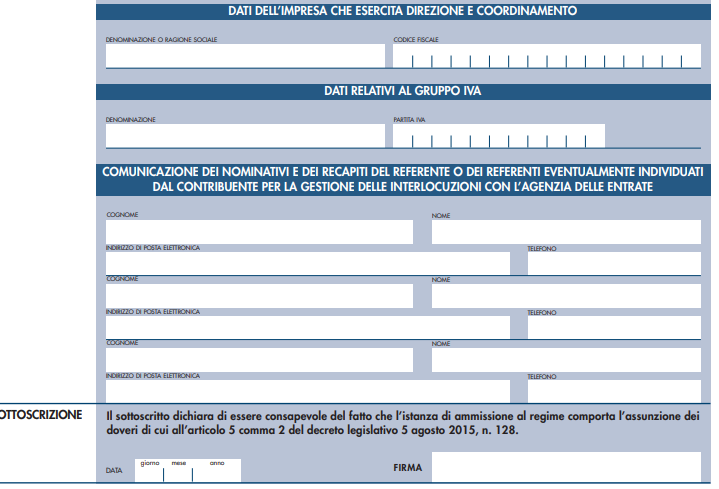

Altra novità del modello riguarda l'adesione a tale modello dei partecipanti al Gruppo Iva; infatti "l’articolo 20, comma 1, del decreto-legge n. 119 del 23 ottobre 2018, ha inserito il nuovo comma 6-bis all’articolo 70-duodecies del Decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, al fine di introdurre una ulteriore previsione di estensione dei requisiti soggettivi di accesso al regime, dedicata ai partecipanti a Gruppi IVA.

E', infatti, previsto che, nel caso di adesione al regime di adempimento collaborativo, da parte di uno dei soggetti passivi che abbia esercitato l’opzione di cui all’articolo 70-quater del Decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, il predetto regime si estende a tutte le società partecipanti al Gruppo IVA. Tale estensione si verifica anche nel caso in cui l’opzione per il gruppo IVA venga esercitata da un soggetto che abbia già aderito al regime".

L'istanza va presentata:

- via Pec: dc.acc.cooperative@pec.agenziaentrate.it;

- via posta ordinaria (soggetti non residenti): dc.gci.adempimentocollaborativo@agenziaentrate.it

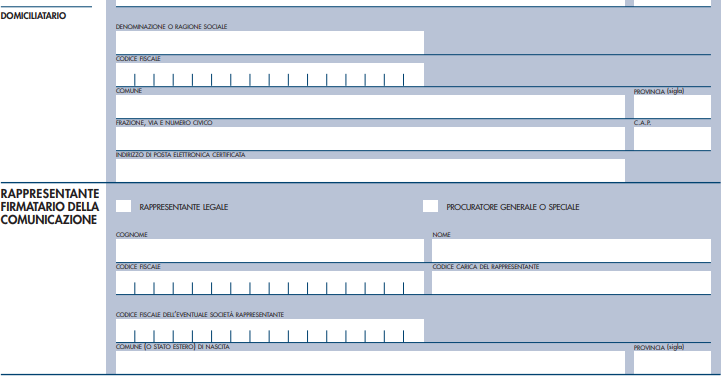

Ecco il nuovo modello