Redditi 2022: ACE Ordinaria e ACE Innovativa, come inserirle nel quadro RS

L’agevolazione ACE (“Aiuto alla crescita economica”) è stata introdotta originariamente nel 2011, con l’art. 1, D.L.201/2011, con l’obiettivo di incentivare la patrimonializzazione delle imprese attraverso la detassazione di una parte del reddito imponibile proporzionale agli incrementi di patrimonio netto realizzati.

La disciplina in oggetto ha lo scopo di incentivare i soci a conferire denaro nella propria società o di rinunciare agli utili, garantendo così la capitalizzazione della società e, in generale, la finalità perseguita è quella di equilibrare il trattamento fiscale tra le imprese che si finanziano con mezzi di terzi ed imprese che si finanziano con capitale proprio.

Il Decreto Sosteni Bis (D.L.73/2021) ha rafforzato l'agevolazione, incrementando l'aliquota utilizzata per il calcolo del rendimento nozionale e prevedendo la possibilità, previa comunicazione, di fruire della stessa attraverso il riconoscimento di un credito di imposta.

Ace Innovativa o Super ACE per il 2021: le principali caratteristiche

Con il D.L. Sostegni Bis si è assistito ad un rafforzamento di tale agevolazione: in particolare, l’art. 19, c.2, del D.L. 73/2021, ha introdotto la “Super Ace o Ace Innovativa” secondo cui: “Nel periodo d'imposta successivo a quello in corso al 31 dicembre 2020, per la variazione in aumento del capitale proprio rispetto a quello esistente alla chiusura del periodo d'imposta precedente, l'aliquota percentuale di cui alla lettera b) del comma 287 dell'articolo 1 della legge 27 dicembre 2019, n. 160, e' pari al 15 per cento. Nel periodo d'imposta successivo a quello in corso al 31 dicembre 2020, gli incrementi del capitale proprio rilevano a partire dal primo giorno del periodo d'imposta. Ai fini del presente comma la variazione in aumento del capitale proprio rileva per un ammontare massimo di 5 milioni di euro indipendentemente dall'importo del patrimonio netto risultante dal bilancio”.

Con l’obiettivo di sostenere le imprese all’interno di un contesto economico reso difficile dal perdurare della pandemia, il Sostegni Bis ha inoltre previsto la facoltà di fruire di un credito di imposta - anticipando così il beneficio fiscale derivante dall’agevolazione - ottenuto a partire dal rendimento nozionale calcolato con l’aliquota del 15% alla quale sono applicate le aliquote di cui agli art. 11 e 77 del TUIR (dPR 917/1986) ossia le aliquote Ires ed Irap.

Per sintetizzare, le differenze rispetto all’agevolazione ACE ordinaria sono:

- l’arco temporale di riferimento poiché l’ACE Innovativa si riferisce esclusivamente al periodo fiscale 2021

- il calcolo del rendimento nozionale calcolato con l’applicazione della maggior aliquota del 15% (anziché del 1,3%)

- il limite massimo di 5 milioni di euro

- la possibilità di utilizzare - previa comunicazione - il beneficio sotto forma di credito di imposta

Modello redditi 2022: novita’ per la compilazione del prospetto ACE nel quadro RS

I soggetti che fruiscono della deduzione per ACE sono tenuti alla compilazione del prospetto “Deduzione per capitale investito proprio (ACE)” che si trova nel quadro RS del modello dichiarativo SC.

Per tenere conto delle novità introdotte con l’ACE Innovativa, nel modello redditi 2022 il prospetto è stato integrato con il nuovo rigo RS112A che permette di calcolare il beneficio applicando l’aliquota del 15 per cento alla variazione in aumento del capitale proprio nel 2021 e che rileva per un ammontare massimo di 5 milioni di euro indipendentemente dall’importo del patrimonio netto ai sensi dell’art.19, c.3, D.L.73/2021.

Il prospetto aggiornato si presenta come segue:

La prima parte da compilare riguarda gli incrementi o i decrementi di capitale proprio ed il calcolo del rendimento nozionale; in particolare, bisognerà inserire:

- in colonna 1: l’importo degli incrementi del capitale proprio per il 2021 pari all’ammontare dei conferimenti in denaro e degli utili accantonati a riserva, ad esclusione di quelli destinati a riserve non disponibili;

- in colonna 2: l’importo dei decrementi del capitale proprio per il 2021 pari all’ammontare delle riduzioni del patrimonio netto con attribuzione, a qualsiasi titolo ai soci o partecipanti;

- in colonna 3: l’ammontare delle riduzioni per il 2021 pari agli acquisti di partecipazioni in società controllate e agli acquisti di aziende o di rami di aziende;

- in colonna 4: l’importo della variazione in aumento del capitale proprio rispetto a quello esistente alla chiusura del periodo d’imposta precedente per un ammontare massimo di 5 milioni di euro (differenza tra gli importi di colonna 1 e 2, diminuita dell’importo di colonna 3);

- in colonna 5: il rendimento nozionale del nuovo capitale proprio, pari al 15 per cento dell’importo di col. 4; colonna 5A: rendimento nozionale del nuovo capitale proprio trasformato in credito d’imposta;

La parte inferiore del rigo RS112A è invece dedicata al credito di imposta ed andranno inseriti i calcoli relativi al credito potenziale e spettante, al credito effettivamente ricevuto o compensato e l’eventuale residuo.

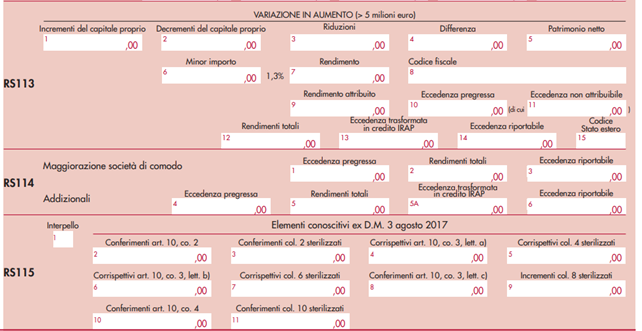

Ricapitolando, nel rigo RS112A vanno indicati i dati relativi agli importi per i quali si fruisce della disciplina ACE innovativa 2021 di cui al citato art. 19 DL Sostegni bis, per la variazione in aumento del capitale proprio fino a 5 milioni di euro mentre nel rigo RS113 andranno indicati i dati relativi alla disciplina ACE ordinaria come previsto dall’art. 1 del DL 201/2011.

Per il periodo d’imposta 2021 la deduzione per capitale proprio investito sarà costituita dall’ACE calcolata con l’aliquota ordinaria del 1,3% per gli incrementi di capitale realizzati fino al 31 dicembre 2020 rispetto al capitale esistente alla chiusura dell’esercizio 31 dicembre 2010 sommata all’ACE calcolata con aliquota innovativa al 15% per gli incrementi di capitale che si sono realizzati a partire dal 1° gennaio 2021 fino al 31 dicembre 2021.

Il Rigo RS113 e successivi del prospetto ACE sono invariati rispetto ai precedenti periodi di imposta.

Si ricorda che ...

Gli importi degli incrementi e dei decrementi nel RigoRS113, calcolati secondo le disposizioni ordinarie (D.L.201/2011), vanno inseriti al netto di quelli già considerati ai fini della determinazione ACE Innovativa.