Controllo automatizzato sulle dichiarazioni: agevolazione sulle somme dovute

Il Provvedimento dell’Agenzia delle Entrate prot. n. 345838, pubblicato in data 3 dicembre 2021, contiene le ulteriori disposizioni per l’attuazione dell’agevolazione sulle somme dovute a seguito di controlli automatizzati sulle dichiarazioni prevista dall’articolo 5, commi da 1 a 9, del Decreto Sostegni (D.L. 41/2021) e modifica il Provvedimento prot. n. 275852 per quanto riguarda l’autodichiarazione che dev’essere inviata dai contribuenti per accettare la proposta di definizione agevolata.

Nello specifico, i beneficiari dell’agevolazione sono i soggetti con partita IVA attiva alla data del 23 marzo 2021, non tenuti alla presentazione della dichiarazione annuale IVA per uno o entrambi i periodi d’imposta 2019 e 2020 che hanno subito una riduzione – superiore al 30 per cento – dell’ammontare dei ricavi e compensi relativi al periodo d’imposta 2019 rispetto all’ammontare dei ricavi e compensi relativi al periodo d’imposta 2020.

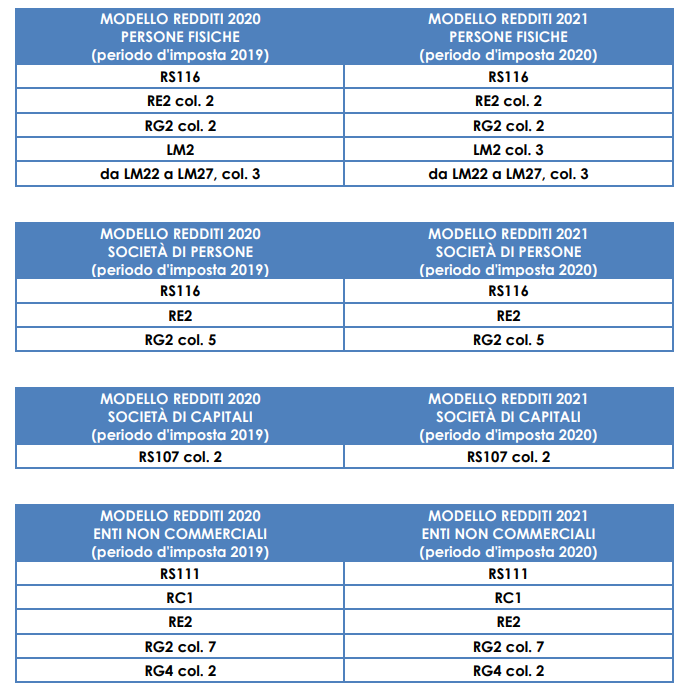

Per la verifica di tale requisito rilevano le risultanze delle dichiarazioni dei redditi presentate per i due periodi. A seconda del Modello dichiarativo utilizzato i campi da prendere in considerazione sono i seguenti:

La definizione agevolata riguarda le somme dovute a seguito del controllo automatizzato delle dichiarazioni relative ai periodi d’imposta 2017 e 2018.

- Per il periodo d’imposta 2017 la definizione si applica alle comunicazioni elaborate entro il 31 dicembre 2020, non inviate per effetto della sospensione verificatasi nel periodo emergenziale disposta dall’art. 157 del D.L. 34/2020.

- Per il periodo d’imposta 2018 la definizione si applica alle comunicazioni elaborate entro il 31 dicembre 2021.

L’agevolazione consiste nell’esclusione del pagamento delle sanzioni (o delle somme aggiuntive in caso di irregolarità relative a contributi previdenziali) contenute nella comunicazione d’irregolarità.

I contribuenti che intendono accettare la proposta di definizione, ai sensi dell’art. 1, commi 14 e 15, D.L. 41/2021, sono tenuti a presentare l’autodichiarazione entro il termine di 60 giorni dall’approvazione del relativo modello ovvero entro il 29 gennaio 2022. Se la proposta di definizione agevolata non è ricevuta in tempo utile dal contribuente per poter rispettare tale limite, l’autodichiarazione può essere presentata entro entro il termine di 60 giorni dal pagamento delle somme dovute o della prima rata.

Con questo punto il Provvedimento in oggetto ha modificato quanto precedentemente previsto dal Provvedimento del 18 ottobre 2021 prot. n. 275852 che aveva disposto la presentazione dell’autodichiarazione in oggetto entro il 31 dicembre 2021 ovvero entro la fine del mese successivo rispetto all’effettuazione del pagamento.