Contributo a fondo perduto alternativo: ecco i codici tributo

L'art. 1 comma 30-bis del Dl 73/2021 (così come convertito nella Legge 106/2021) ha istituito la possibilità, per i soggetti con ricavi e compensi conseguiti nel 2019 nell'intervallo compreso tra i 10 milioni di euro ed i 15 milioni di euro, di poter accedere ad un contributo a fondo perduto.

Con il Provvedimento 268440/2021 (vedi Contributo Dl Sostegni e Sostegni bis alternativo (ricavi tra 10 e 15 mln): le domande entro il 13 dicembre) sono state approvate le modalità attuative per il riconoscimento di tale agevolazione.

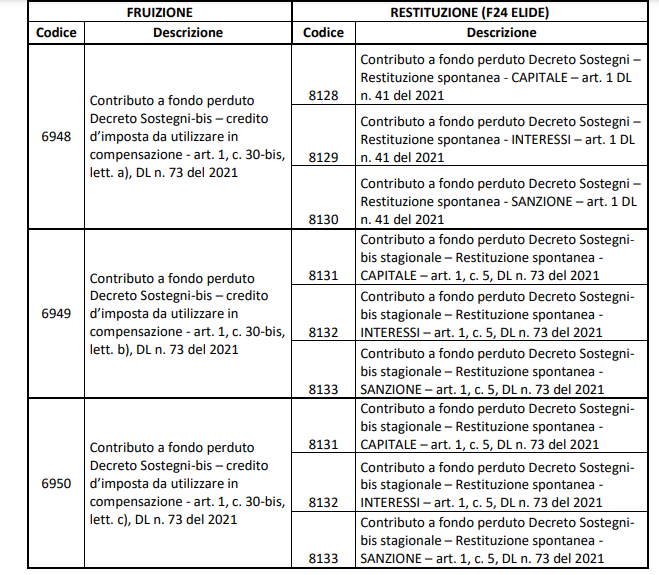

Con la pubblicazione della Risoluzione 63/E/2021 sono stati istituiti i codici tributo da utilizzare nel caso in cui si opti per il l'utilizzo mediante credito d'imposta. I codici sono i seguenti:

- 6948 denominato “Contributo a fondo perduto Decreto Sostegni-bis – credito d’imposta da utilizzare in compensazione - art. 1, c. 30-bis, lett. a), DL n. 73 del 2021”;

- 6949denominato “Contributo a fondo perduto Decreto Sostegni-bis – credito d’imposta da utilizzare in compensazione - art. 1, c. 30-bis, lett. b), DL n. 73 del 2021”;

- 6950denominato “Contributo a fondo perduto Decreto Sostegni-bis – credito d’imposta da utilizzare in compensazione - art. 1, c. 30-bis, lett. c), DL n. 73 del 2021”.

La stessa circolare riporta anche i codici tributo da utilizzare in caso si restituzione spontanea dell'importo non dovuto: