Saldo e stralcio fino a 5.000: tutte le tappe della procedura

La Circolare 11/E/2021 stabilisce i termini e le modalità di annullamento automatico dei debiti di importo residuo fino a 5.000 euro così come previsto dall'art. 4, commi 4-9 del Dl Sostegni.

Ecco le tappe indicate all'interno della stessa circolare:

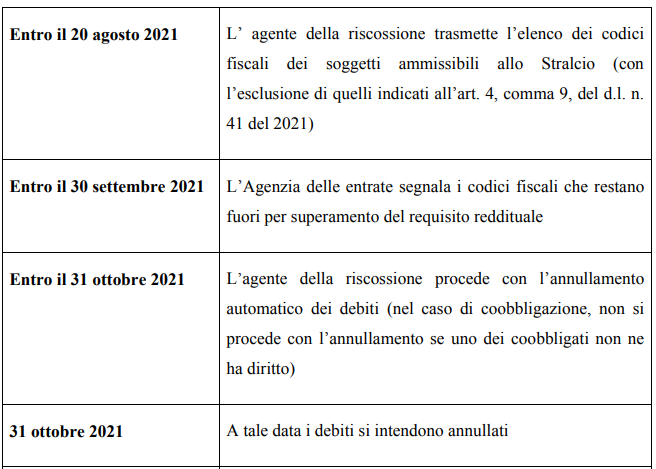

Un primo passo è già stato fatto: l'agente della riscossione ha inviato entro lo scorso 20 agosto all'agenzia delle entrate l'elenco dei codici fiscali rientranti nella procedura di stralcio.

In questi giorni la stessa Agenzia delle Entrate sta analizzando i codici fiscali e dovrà trasmettere all'agente della riscossione, entro il prossimo 30 settembre, l'elenco di coloro che restano fuori per superamento del requisito reddituale.

I debiti rientrati nell'ambito applicativo della norma saranno considerati definitivamente annullati il 31 ottobre pv.

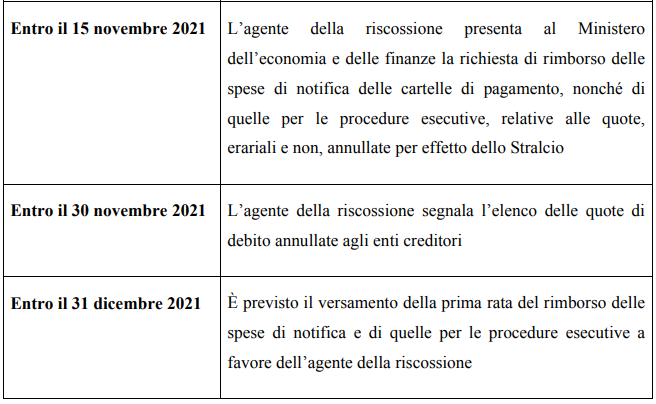

A questo punto dovrà partire la seconda parte dell'operazione: il recupero delle spese di notifica da parte dell'agente della riscossione in quanto le stesse non rientrano nella procedura di stralcio. Come indicato nelle tabelle soprastanti:

- entro il 31 dicembre 2021 è previsto il versamento della prima rata del rimborso delle spese di notifica e di quelle per le procedure esecutive a favore dell'agente della riscossione;

- entro il 31 dicembre 2021 è previsto il versamento della seconda rata del rimborso delle spese di notifica e di quelle per le procedure esecutive a favore dell'agente della riscossione

Requisito reddituale

Persone fisiche

Rientrano nell'ambito applicativo della norma coloro che nel 2019 hanno percepito un reddito imponibile ai fini delle imposte sui redditi fino a 30.000 euro. Per reddito imponibile si intende la somma di:

- reddito assoggettato ad Irpef (rigo 14 modello 730 o RN4 modello Redditi PF);

- reddito assoggettato ad imposta sostitutiva (regime forfetario - rigo LM38 col. 1 modello Redditi PF) ;

- reddito assoggettato a cedolare secca (rigo 6 modello 730 o somma dei righi RB10 col. 14 e col. 15 e RL10 col. 6 del modello Redditi PF)

Soggetti diversi dalle persone fisiche

Vengono presi in considerazione i redditi imponibili presenti nei modelli dichiarativi nel cui frontespizio è indicato un periodo d'imposta che ricomprende la data del 31 dicembre 2019.

Si segnala che...

"I debiti di importo residuo «fino a 5.000 euro» sono calcolati tenendo conto del capitale, degli interessi per ritardata iscrizione a ruolo e delle sanzioni, mentre restano esclusi dal computo gli aggi di riscossione, gli interessi di mora e le eventuali spese di procedura. Il limite di 5.000 euro è determinato non con riferimento all’importo complessivo della cartella di pagamento, ma in relazione agli importi dei «singoli carichi» contenuti nella stessa.

Ne deriva che, in caso di pluralità di carichi iscritti a ruolo, rileva l’importo di ciascuno: se i singoli carichi non superano i 5.000 euro, possono beneficiare tutti dell’annullamento; è anche possibile che, all’interno della medesima cartella di pagamento, vi siano carichi rientranti nello Stralcio, in quanto d’importo residuo inferiore alla soglia di 5.000 euro, e carichi esclusi perché d’importo residuo superiore a tale soglia."