Comunicazione dei redditi ed esonero contributivo: le precisazioni dell’INPGI

Con la Circolare n 10 del 22 settembre 2021, l’Istituto Nazionale dei Giornalisti Italiani detta alcune chiarimenti in merito alla comunicazione obbligatoria dei redditi all’esonero contributivi dei professionisti iscritti alle gestioni previdenziali

Comunicazione obbligatoria dei redditi

La comunicazione obbligatoria dei redditi percepiti per l’attività giornalistica autonoma del 2020, dev’essere trasmessa perentoriamente entro il 30 settembre 2021 ed esclusivamente in via telematica direttamente sul sito INPG; i soggetti che soggiacciono a tale obbligo sono quelli che svolgono attività giornalistica:

- libero – professionale con partita IVA

- come attività “occasionale”

- come partecipazione in società semplici o in associazioni tra professionisti

- mediante cessione di diritto d’autore

Si precisa che il riconoscimento di anzianità contributiva di un anno sarà attribuita solo se il versamento contributivo non risulti inferiore al 12% (ridotto al 6% per i titolari di trattamento pensionistico diretto) del reddito minimo di cui l’articolo 1, comma 3, della legge n. 233/1990, per il 2020 fissato a 15.953,00 euro. Se l’importo risulta inferiore verrà riconosciuta una minore anzianità assicurativa colmabile però attraverso un versamento volontario al fine di ottenere la totalità dell’anzianità assicurativa.

L’importo dovuto dovrà essere saldato in un’unica soluzione entro il 31 ottobre 2021, se si richiede il pagamento dilazionato invece sarà possibile saldarlo in tre rate sempre a partire dal 31 ottobre.

Esonero contributivo

L’art. 1, comma 20, della legge n. 178 del 2020 ha istituito un Fondo nello stato di previsione del Ministero del lavoro e delle politiche sociali, con dotazione finanziaria pari a 2.500 milioni di euro, destinato ai lavoratori autonomi iscritti entro il 31 dicembre 2020 alla gestioni previdenziali; questo fondo, istituito per finanziare l’esonero parziale dei contributi previdenziali complessi dovuti per l’anno 2021, ha un limite massimo individuale di 3.000 euro e gli interessati devono, a pena inammissibilità, proporre domanda entro il 31 ottobre 2021 in forma telematica direttamente sul sito INPGI. I requisiti per accedere a tale fondo sono:

- Essere in regola con gli adempimenti contributivi;

- non aver presentato domanda per la stessa misura a un’altra forma di previdenza obbligatoria;

- non essere titolare, nel periodo di esonero (2021), di un contratto di lavoro subordinato (escluso il lavoro intermittente senza diritto a indennità di disponibilità);

- non essere titolare, nel periodo di esonero (2021), di una pensione diretta, ad eccezione dell’assegno ordinario di invalidità (in base all’articolo 1 della legge numero 222 del 1984) o di un’altra prestazione previdenziale della stessa natura;

- aver percepito, nel 2019, un reddito professionale non superiore a 50.000 euro;

- aver avuto, nel 2020, un calo del fatturato o dei corrispettivi pari o superiore al 33 per cento rispetto a quelli del 2019;

- l’esonero deve essere richiesto a un solo ente previdenziale e per una sola forma di previdenza obbligatoria.

Per quanto riguarda i pagamenti rateali del contributo a saldo 2020, decorrenti dal 31 ottobre 2021, si segnala che possono essere oggetto di esonero del contributo soggettivo le sole rate aventi scadenza nel corso dell’anno 2021.

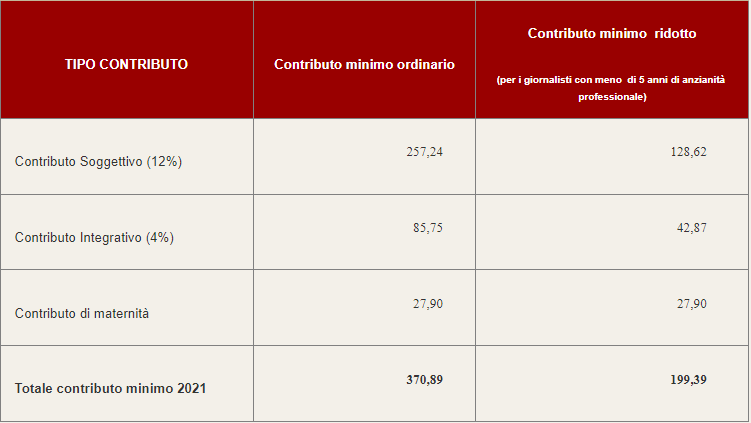

Infine, a titolo esemplificativo si riportano le varie voci che comportano l’importo dovuto, ricordando che è soggetto ad eventuale esonero il solo contributo soggettivo: