Nuovi campi nella dichiarazione redditi per il riconoscimento del contributo a fondo perduto

L'art. 1, commi 16-27 del Dl Sostegni bis (cosi come convertito nella Legge 106/2021) ha istituito un ulteriore contributo a fondo perduto "perequativo" che potrà essere erogato a condizione che si sia rilevato un peggioramento del risultato economico dell'esercizio in corso al 31 dicembre 2020 rispetto a quello dell'anno precedente in misura o superiore ad una percentuale che verrà definita con apposito Decreto del MEF.

Alla data attuale il Decreto del Ministero dell'Economia e delle Finanze non è ancora stato emanato ma l'Agenzia delle Entrate, con Provvedimento 227358 del 4 settembre 2021 ha provveduto a pubblicare i campi delle dichiarazioni dei redditi relative ai periodi d'imposta in corso al 31 dicembre 2019 e al 31 dicembre 2020 necessari per determinare l'ammontare dei risultati economici d'esercizio da considerare ai fini del riconoscimento del contributo a fondo perduto.

Le modalità ed i termini di presentazione dell'istanza (la norma aveva fissato il termine il 10 settembre ma pare ragionevole che si andrà verso uno slittamento dello stesso) verranno definiti con un altro Provvedimento dell'Agenzia delle Entrate di prossima pubblicazione.

Quali sono le caratteristiche?

al contributo possono accedere solo coloro con partita iva attiva alla data di entrata in vigore del Dl Sostegni bis (26 maggio 2021);

possono accedere i soggetti titolari di reddito agrario (art. 32 Tuir), o con ricavi art. 85, comma 1, lettera a e b del Tuir e con compensi ex art. 54. comma 1 Tuir non superiori ai 10 milioni nel secondo periodo d'imposta antecedente (leggi 2019 per esercizio solare);

cifra massima erogabile per ciascun soggetto: 150.000 euro;

il contributo non concorre alla formazione della base imponibile per le imposte sui redditi e per l'Irap

L'ammontare del contributo sarà determinato calcolando la differenza tra il risultato economico dell'esercizio in corso al 31 dicembre 2020 e quello precedente, al netto dei contributi a fondo perduto erogati dall'Agenzia delle Entrate, ossia:

- art. 25 Dl 34/2020;

- artt. 59 e 60 Dl 104/2020;

- artt. 1, 1bis ed 1ter Dl 137/2020;

- art. 2 Dl 172/2020;

- art. 1 Dl 41/2021

Per la percentuale si dovrà, invece, attendere il Decreto del Mef.

Come ottenerlo?

Per accedere al contributo, che potrà essere riconosciuto, alternativamente con scelta irrevocabile da parte del contribuente, anche sotto forma di credito d'imposta, si dovrà presentare un'istanza le cui modalità verranno, appunto, comunicate con specifico provvedimento.

L’efficacia delle misure previste dal comma 16 al comma 26 del presente articolo è subordinata, ai sensi dell'articolo 108, paragrafo 3, del Trattato sul funzionamento dell'Unione europea, all'autorizzazione della Commissione europea.

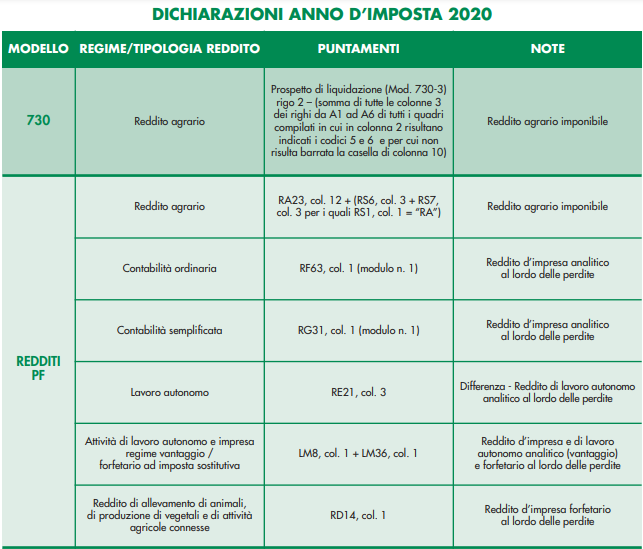

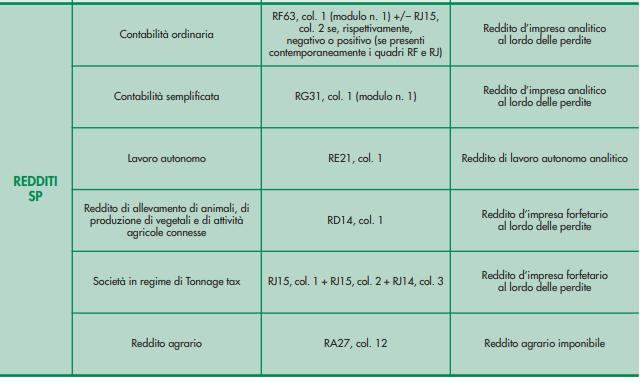

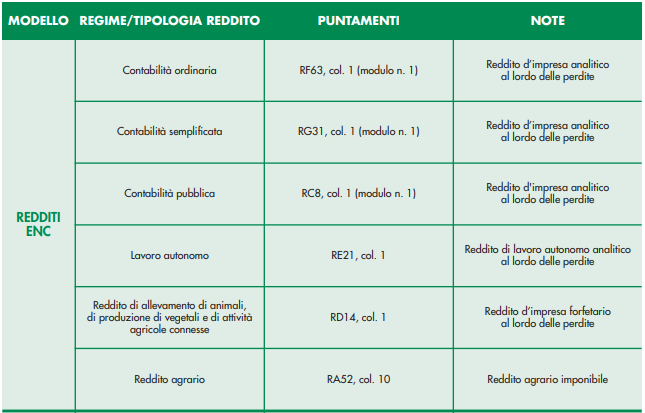

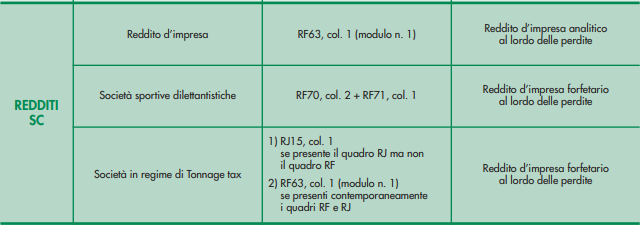

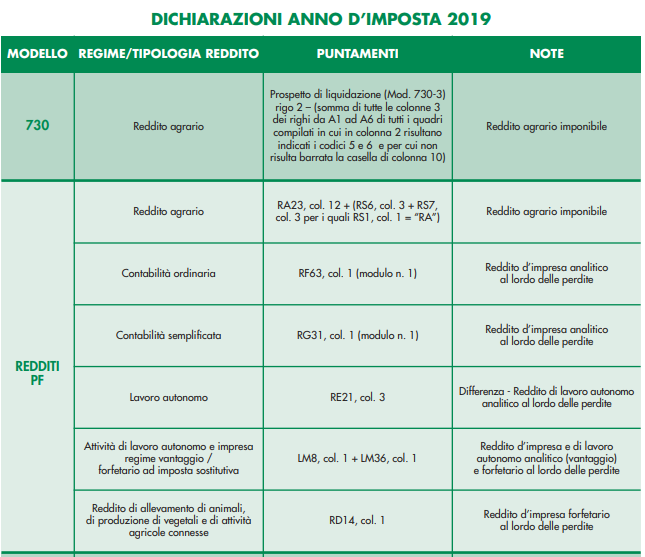

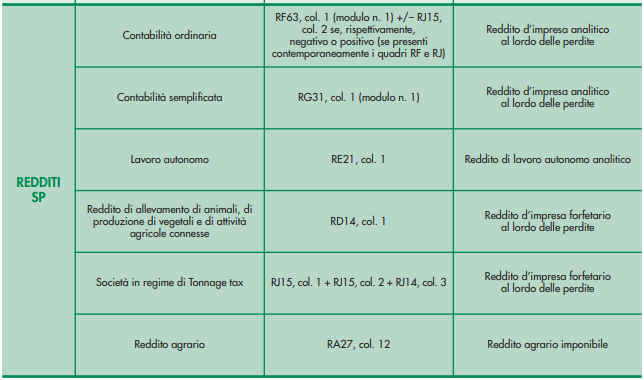

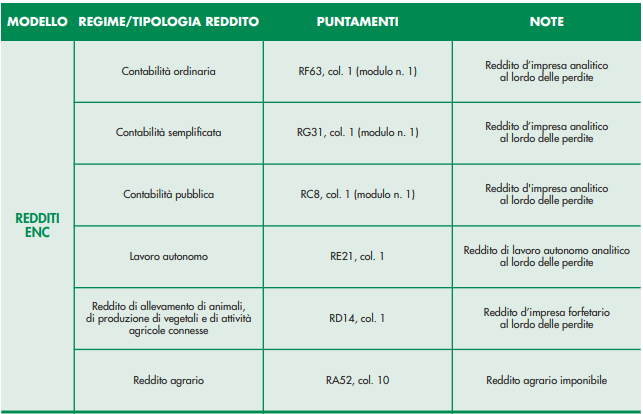

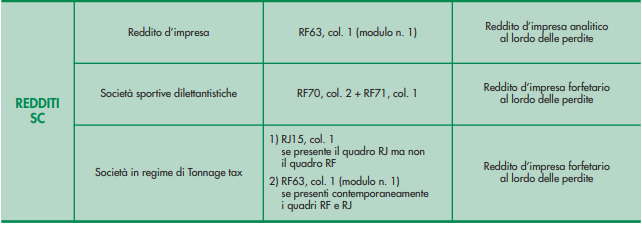

Campi delle dichiarazioni

Ecco i campi da verificare secondo quanto previsto dall'allegato A del Provvedimento 227357/2021.

Anno 2019

Anno 2020