Crediti d’imposta, nuovi codici tributo per il versamento delle irregolarità

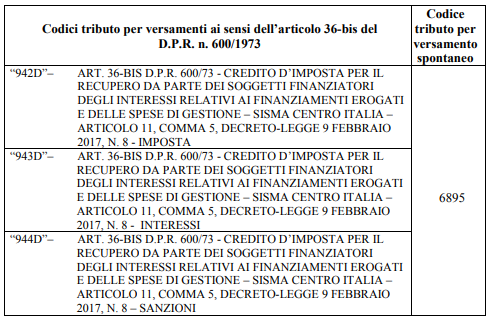

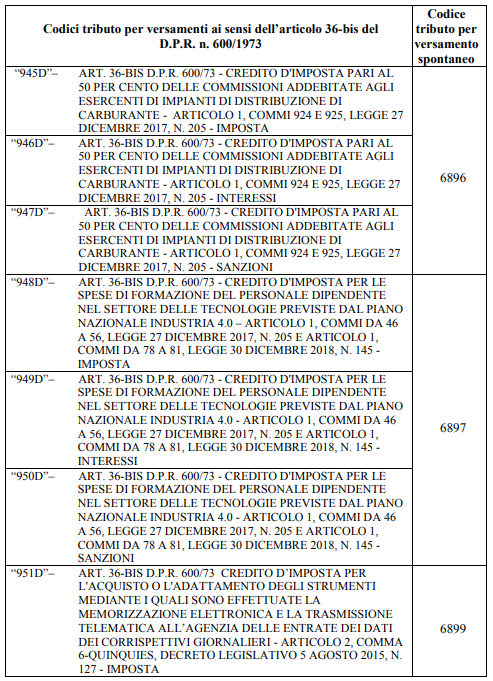

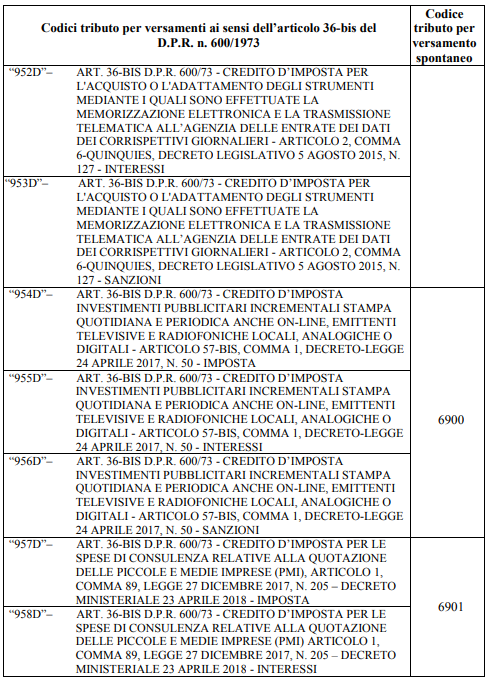

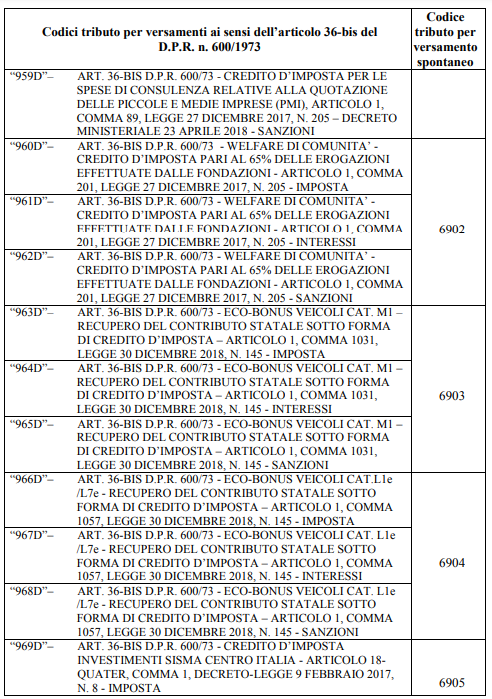

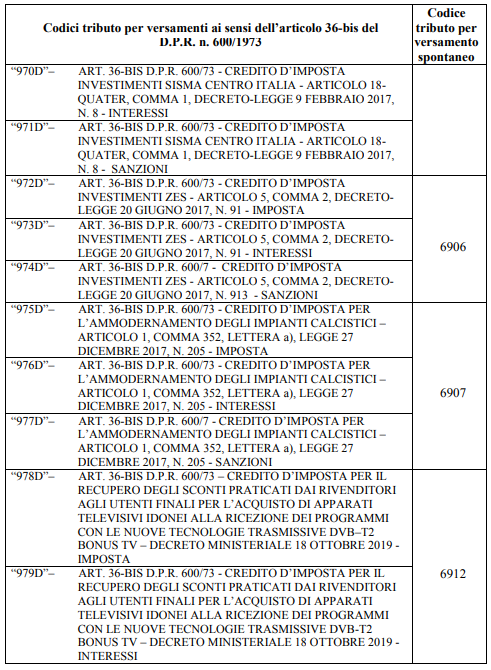

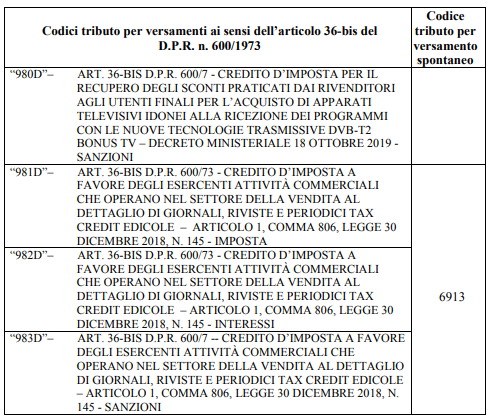

In data 16 febbraio 2021 l’Agenzia delle Entrate ha pubblicato la Risoluzione n. 10/E recante istituzione dei nuovi codici tributo per il versamento di somme dovute a seguito delle comunicazioni inviate ai sensi dell’articolo 36-bis del D.P.R. n. 600/1973.

Si trattano di avvisi inviati dall’Amministrazione finanziaria che, dopo aver attuato delle procedure automatizzate per il controllo formale e sostanziale sulla liquidazione ed il calcolo della posizione fiscale o contributiva del contribuente, qualora riscontrasse degli errori o dei dati mancanti o omessi, invia una comunicazione dichiarante la posizione irregolare del contribuente.

Il documento di prassi riporta i codici tributo:

- per il versamento spontaneo;

- per i versamenti ai sensi dell’articolo 36-bis del D.P.R. n. 600/1973

I suddetti codici tributo per i versamenti ai sensi dell’articolo 36-bis possono essere utilizzati qualora il contribuente, destinatario della comunicazione, “intenda versare solo una quota dell’importo complessivamente ivi richiesto”. In tal caso, deve essere predisposto un modello F24 nel quale i codici istituiti sono esposti nella sezione “Erario”, esclusivamente in corrispondenza delle somme indicate nella colonna “importi a debito versati”, riportando anche, nei campi specificamente denominati,

- il codice atto

- l’anno di riferimento (nel formato “AAAA”) reperibili all’interno della stessa comunicazione.