Compatibilità dei contributi a fondo perduto del DL Ristori e del DL Cura Italia

Quesito

L'istante svolge un'attività di lavoro autonomo classificata come ... e dichiara di avere conseguito un fatturato di Euro 600 nel mese di aprile 2020, con un calo di oltre il 90 per cento rispetto ad aprile 2019.

Rappresenta di avere beneficiato del contributo a fondo perduto previsto dall'articolo 27 del decreto legge 17 marzo 2020, n. 18 in favore dei liberi professionisti titolari di partita IVA.

Allo stesso tempo, ha rinunciato al contributo a fondo perduto introdotto dall'articolo 25 del decreto legge 19 maggio 2020, n. 34 (c.d. Decreto Rilancio), convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, in virtù dell'esplicita previsione normativa che vieta il cumulo delle due agevolazioni.

Tutto ciò premesso, chiede se tale causa ostativa riguardi anche il contributo a fondo perduto introdotto dal decreto legge 28 ottobre 2020 n. 137 (c.d. Decreto Ristori), come modificato dal D.L. 9 novembre 2020, n. 149 (c.d. Decreto Ristori bis).

Il contributo a fondo perduto ex art. 137 del Dl Ristori è incompatibile con il contributo ex art. 27 del Dl Cura Italia?

Con la pubblicazione della Risposta n. 104 l'Agenzia delle Entrate ha stabilito che i due contributo possono tra coesistere, l'uno non esclude l'altro in quanto il contributo previsto dall'art. 1 del Dl ristori rappresenta un ulteriore beneficio per sostenere i settori duramente colpiti dal perdurare dello stato di emergenza; da segnalare, però, che la risposta è stata pubblicata tardivamente in data 12 febbraio 2021 quando i termini per la presentazione del modulo per la richiesta del contributo a fondo perduto ex Dl Ristori sono scaduti il 15 gennaio 2021.

Si ricorda che...

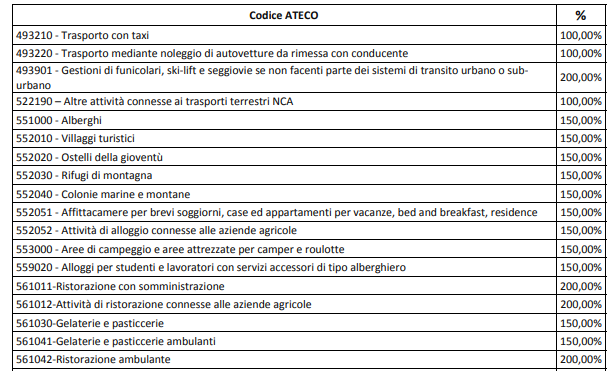

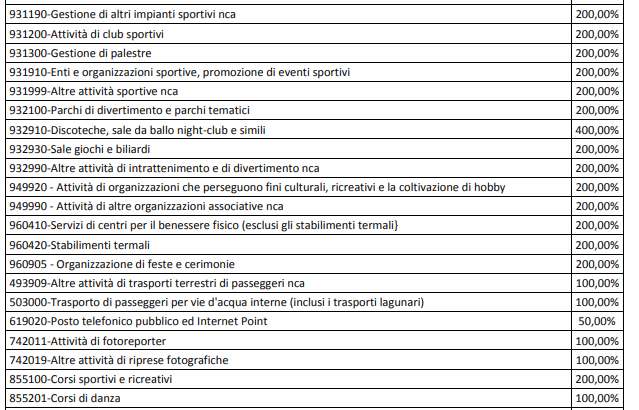

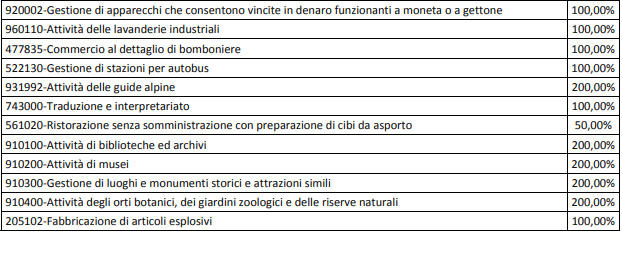

L'art. 1, comma 1 ha previsto che sia riconosciuto un contributo a fondo perduto a favore dei soggetti che, alla data del 25 ottobre 2020, hanno la partita IVA attiva e, ai sensi dell'articolo 35 del decreto del Presidente della Repubblica 26 ottobre 1972 n. 633, e che dichiarano di svolgere come attività prevalente una di quelle riferite ai codici ATECO riportati nell'Allegato 1 al presente decreto (vedi elenco riportato in calce). Il contributo non spetta ai soggetti che hanno attivato la partita IVA a partire dal 25 ottobre 2020