Banche: nuova definizione di default. Cosa cambia dal 1° gennaio 2021

Con Comunicato Stampa, Banca d’Italia chiarisce cosa cambia a partire dal 1° gennaio 2021, con l’entrata in vigore della nuova definizione di default prevista dal Regolamento europeo relativo ai requisiti prudenziali per gli enti creditizi e le imprese di investimento (art. 178 del Reg. UE 575/2013).

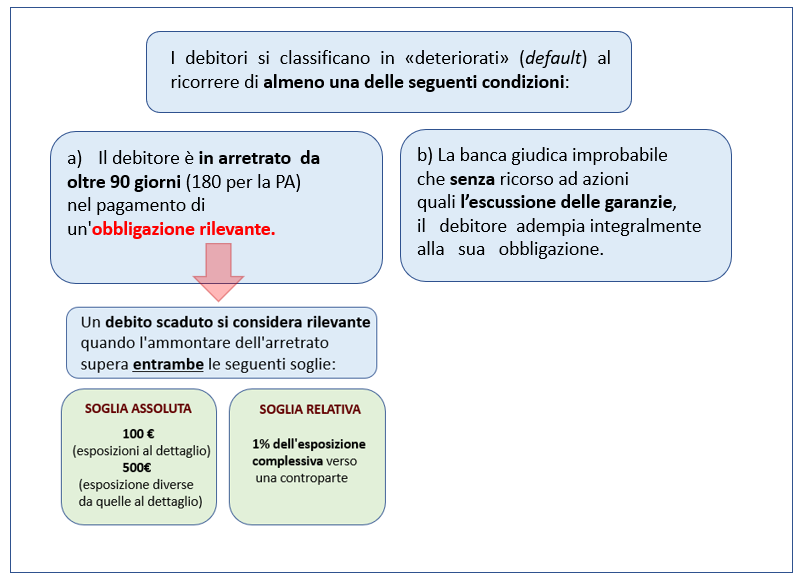

La nuova definizione di default prevede che, ai fini del calcolo dei requisiti patrimoniali minimi obbligatori per le banche e gli intermediari finanziari, i debitori siano classificati come deteriorati (default) al ricorrere di almeno una delle seguenti condizioni:

a) il debitore è in arretrato da oltre 90 giorni (in alcuni casi, ad esempio per le amministrazioni pubbliche, 180) nel pagamento di un’obbligazione rilevante;

b) la banca giudica improbabile che, senza il ricorso ad azioni quali l’escussione delle garanzie, il debitore adempia integralmente alla sua obbligazione.

Con riferimento all’opzione a), viene chiarito che un debito scaduto si considera rilevante quando l'ammontare dell’arretrato supera contemporaneamente sia la soglia assoluta che la soglia relativa (definite all'interno dello schema).

Inoltre, la nuova definizione di default non modifica nella sostanza i criteri sottostanti alle segnalazioni alla Centrale dei Rischi, utilizzate dagli intermediari nel processo di valutazione del "merito di credito" della clientela.

È possibile consultare l’approfondimento relativo alla nuova definizione di default nonché le risposte alle domande più frequenti alla pagina dedicata, sul sito di Banca d’Italia.