Cessione credito locazione: nuovo Modello per la comunicazione

L'Agenzia delle Entrate ha aggiornato il modello utile per procedere con la comunicazione della cessione a terzi:

- del credito d'imposta per negozi e botteghe (Dl Cura Italia);

- del credito d'imposta per i canoni di locazione degli immobili a uso non abitativo e affitto d'azienda (Dl Rilancio) e successive modificazioni

Rispetto al modello approvato con Provvedimento 250730 del 1° luglio 2020 sono stati recepiti tutti gli interventi legislativi avvenuti in data successiva che ha esteso il sopra citato art. 28 del Dl 34/2020:

- ai canoni di locazione del mese di giugno 2020 (per le strutture turistico-ricettive con attività solo stagionale, ai canoni del mese di luglio 2020): articolo 77, comma 1, lettera b), del decreto-legge 14 agosto 2020, n. 104 (convertito nella legge 126/2020);

- ai canoni di locazione per le imprese turistico-ricettive fino al 31 dicembre 2020 (dall’articolo 77, comma 1, lettera b-bis), del medesimo decreto-legge n. 104 del 2020);

- ai canoni di locazione dei mesi di ottobre, novembre e dicembre 2020, per le imprese operanti nei settori riportati nell'Allegato 1 al citato decreto-legge n. 137 del 2020 (decreto Ristori);

- ai canoni di locazione dei mesi di ottobre, novembre e dicembre 2020, per le imprese operanti nei settori riportati nell'Allegato 2 al citato decreto-legge n. 149 del 2020 (decreto Ristori bis), nonché per le imprese che svolgono le attività di cui ai codici ATECO 79.1, 79.11 e 79.12 che hanno la sede operativa nelle aree del territorio nazionale caratterizzate da uno scenario di massima gravità e da un livello di rischio alto, individuate con le ordinanze del Ministro della Salute (c.d. zone rosse):articolo 4 del decreto-legge 9 novembre 2020, n. 149

Il nuovo modello da utilizzare è il seguente:

Si ricorda che...

L'opzione di cessione del credito di locazione potrà essere esercitata entro il 31 dicembre 2021.

I soggetti che hanno maturato il diritto al credito sulle locazioni possono optare per la cessione a terzi, istituti di crediti ed intermediari finanziari compresi. Tale credito potrà essere ulteriormente ceduto ad altri soggetti entro il 31 dicembre dell'anno in cui è stata comunicata la prima cessione.

I soggetti che si vedranno trasferito il credito dovranno dare accettazione dello stesso accedendo all'interno della propria area autenticata e, dal giorno successivo alla comunicazione della cessione, potranno utilizzarlo esclusivamente in compensazione nel Modello F24, o potranno decidere, come già specificato, di procedere con una nuova cessione.

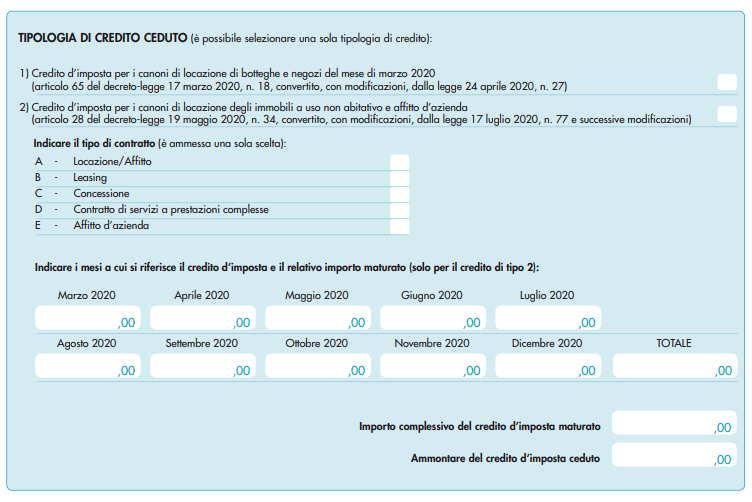

I principali dati da comunicare sono i seguenti:

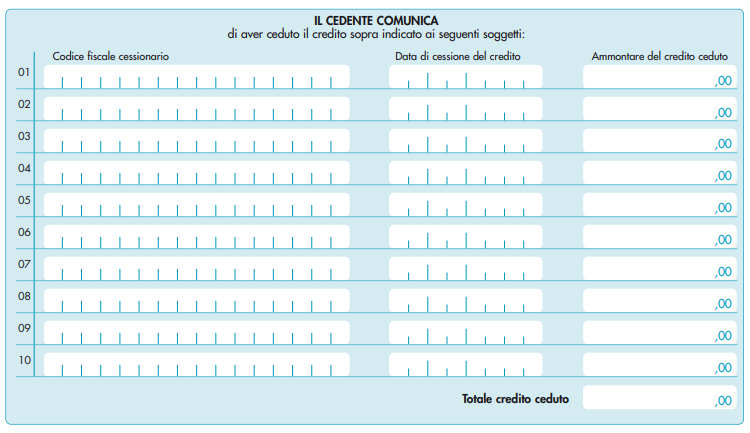

- i codici fiscali di cedente e cessionari;

- la tipologia di credito ceduto;

- l'ammontare del credito maturato e il valore della quota oggetto di cessione;

- l'importo ceduto ad ogni cessionario;

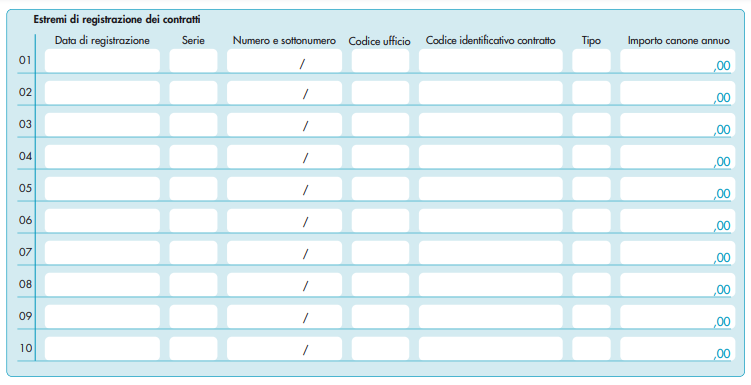

- i dati di registrazione del contratto di locazione;

- la data di cessione del credito