Decreto Ristori: ecco a chi spetta il contributo a fondo perduto

Poco prima della mezzanotte di ieri sera è stato pubblicato in Gazzetta Ufficiale (Serie Generale n. 269 del 28 ottobre 2020) il Dl 137/2020 (Decreto Ristori), decreto studiato per fornire ulteriori aiuti a tutti i settori duramente colpiti dai nuovi provvedimenti emanati con il DPCM del 25 ottobre scorso.

L'art. 1 del Dl Ristori riguarda proprio l'atteso e già annunciato contributo a fondo perduto da destinare agli operatori IVA dei settori economici interessati dalle nuove misure restrittive.

Nel dettaglio:

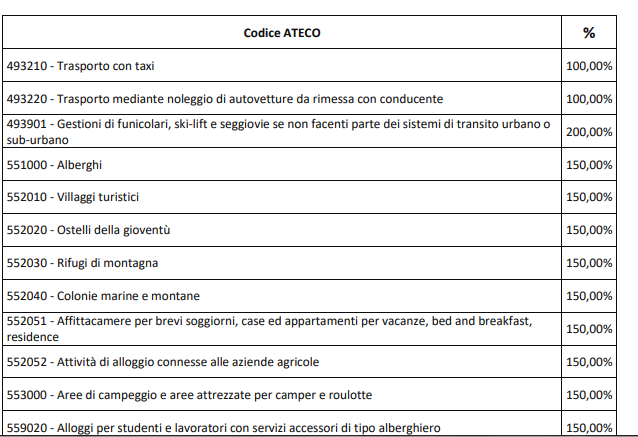

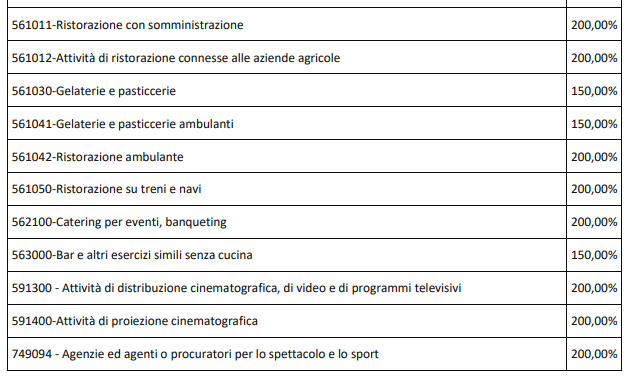

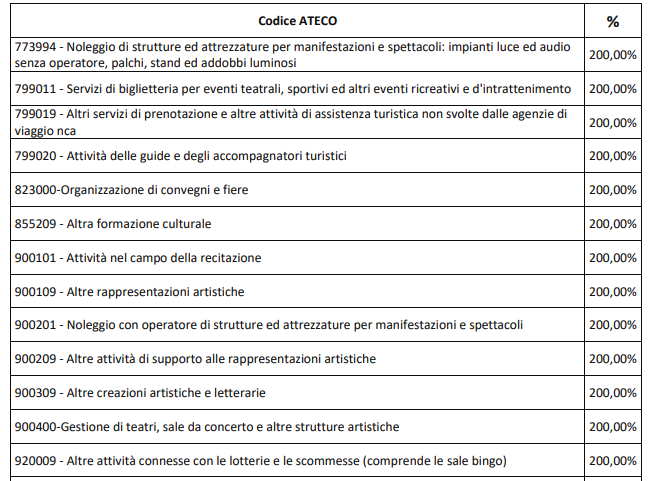

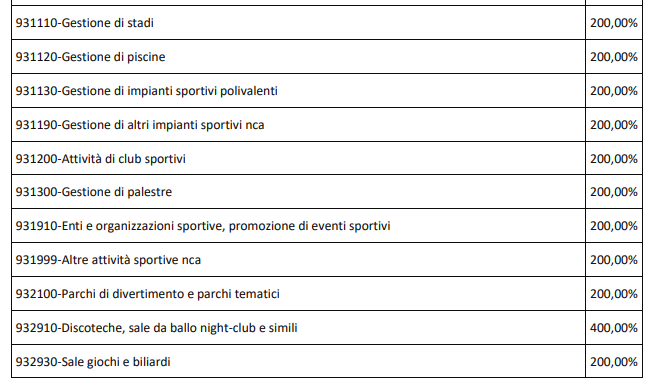

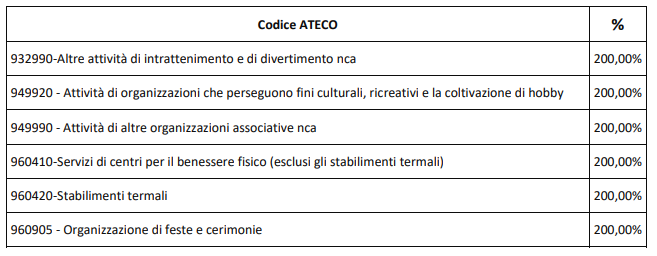

- il contributo a fondo perduto spetta quei soggetti che, alla data del 25 ottobre 2020, hanno la partita IVA attiva e che dichiarano di svolgere come attività prevalente una di quelle riferite ai seguenti codici ATECO

- tale contributo spetta a condizione che l'ammontare del fatturato e dei corrispettivi del mese di aprile 2020 sia inferiore ai due terzi dell'ammontare del fatturato e dei corrispettivi del mese di aprile 2019 (data di effettuazione dell'operazione di cessione di beni o di prestazione dei servizi); nel caso in cui il soggetto abbia aperto la partita iva dopo il 1° gennaio 2019 non è richiesto, per l'accesso al contributo, di verificare tale calo del fatturato

Per i soggetti che hanno già beneficiato del contributo a fondo perduto ex art. 25 Dl 34/2020 è previsto corrisposto l'accreditamento diretto - da parte dell'Agenzia delle Entrate - sul conto corrente bancario o postale sul quale è stato erogato il precedente contributo. Il comma 6 dell'art. 1 prevede che "per i soggetti che non hanno presentato istanza di contributo a fondo perduto di cui all’articolo 25 del decreto-legge n. 34 del 2020, il contributo di cui al comma 1 è riconosciuto previa presentazione di apposita istanza esclusivamente mediante la procedura web e il modello approvati con il provvedimento del Direttore dell’Agenzia delle entrate del 10 giugno 2020; il contributo non spetta, in ogni caso, ai soggetti la cui partita IVA risulti cessata alla data di presentazione dell'istanza".

Come viene determinato l'ammontare?

- per i soggetti di cui al comma 5, come quota del contributo già erogato ai sensi dell’articolo 25 del decreto-legge n. 34 del 2020 (vedi % indicata nelle tabelle vicino ad ogni codice ateco);

- per i soggetti che non hanno presentato la precedente istanza per il contributo a fondo perduto ex art. 25 Dl 34/2020, come quota del valore calcolato sulla base dei dati presenti nell’istanza trasmessa e dei criteri stabiliti dai commi 4, 5 e 6 dell’articolo 25 del decreto-legge n. 34 del 2020; qualora l’ammontare dei ricavi o compensi di tali soggetti sia superiore a 5 milioni di euro, il valore è calcolato applicando la percentuale di cui al comma 5, lettera c), dell’articolo 25 del decreto-legge n. 34 del 2020.

Fatti i calcoli (sulla base del citato art. 25 del Dl 34/2020 incrementato della quota indicata accanto ad ogni codice Ateco), il contributo non potrà essere inferiore a euro 1.000 (persone fisiche) ed a euro 2.000 (soggetti diversi dalle persone fisiche) ma non potrà superare la soglia dei 150.000 euro.

Esempio

Soggetti che hanno già percepito il contributo a fondo perduto ex art. 25 Dl 34/2020

Attività: Ristorazione

Importo contributo ex art. 25 Dl 34/2020: 4.000 euro

percentuale contributo art. 1 Dl 137/2020: 200%

Importo spettante (senza ulteriori pratiche): 8.000%

Soggetti che non hanno già percepito il contributo a fondo perduto ex art. 25 Dl 34/2020

Per coloro che non hanno potuto accedere al contributo Dl Rilancio (esempio: ricavi superiori a 5.000.000 ma con calo fatturato di 2/3 aprile 2019/aprile 2020) si calcola il valore teorico spettante da Dl Rilancio moltiplicato per la percentuale del Dl Ristori.

Importo su cui effettuare il calcolo: 100.000 euro;

Calcolo contributo Dl 137/2020: 100.000x10%x200 = 20.000 euro

Si rimane in attesa di un provvedimento del Direttore dell’Agenzia delle entrate con il quale verranno definiti i termini e le modalità per la trasmissione delle istanze dei soggetti interessati (coloro che non hanno presentato l'istanza per il contributi ex art. 25 Dl 34/2020) e ogni ulteriore disposizione per l’attuazione della presente disposizione.