Irap 2020: chiarimenti in merito alle regole per il versamento di acconti e saldo

L'art. 24 del Dl Rilancio ha previsto che le imprese ed i lavoratori autonomi con volume di ricavi/compensi non superiore a 250 milioni di euro non siano tenute al versamento:

- del saldo Irap relativo al periodo d'imposta 2019, fermo restando l'avvenuto versamento dell'acconto per lo stesso periodo;

- della prima rata, pari al 40 per cento (ovvero al 50 per cento per particolari categorie di soggetti previsti dalla normativa vigente1 ), dell’acconto dell’IRAP dovuto per il periodo d’imposta 2020. L’importo corrispondente alla prima rata dell’acconto è comunque escluso dal calcolo dell’imposta da versare a saldo per il 2020.

Con la pubblicazione della Circolare 27/E/2020, l'Agenzia delle Entrate ha voluto approfondire due istanze legate al tema in oggetto, anche tramite la pubblicazione di tabelle esplicative. I due argomenti sono i seguenti:

- calcolo dell'Irap 2020 da versare a saldo;

- possibilità, qualora il saldo Irap 2020 sia inferiore alla prima rata di acconto "dovuta" , di utilizzare l'importo in compensazione o a rimborso, oppure azzerare la differenza a credito

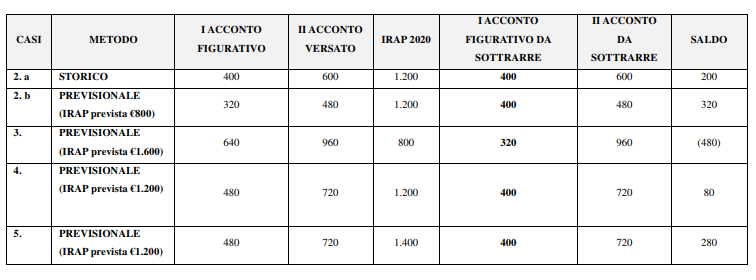

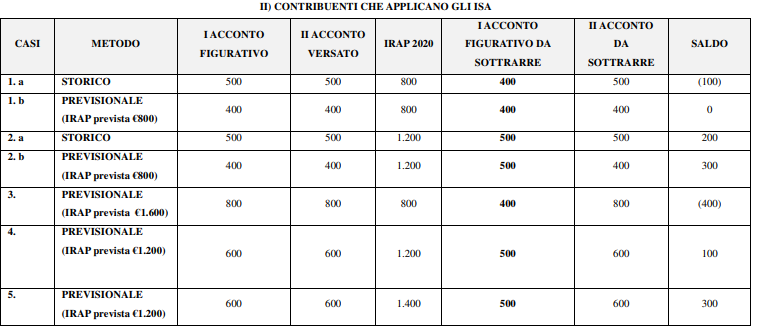

Sul primo punto all'ordine del giorno viene facile pubblicare le due tabelle pubblicate dall'Agenzia delle Entrate prendendo ad esempio un importo Irap dovuto, per il 2019, pari a 1.000 euro:

Sul secondo punto (saldo Irap relativo al periodo d'imposta 2020 inferiore alla prima rata di acconto) l'Agenzia delle Entrate ha fornito gli esempi di calcolo a secondo del metodo utilizzato e dell'applicazione o meno degli ISA. In particolare:

il contribuente che applica il metodo “storico” è tenuto a versare per il periodo d’imposta 2020:

- il secondo acconto, pari al 60 per cento (ovvero al 50 per cento, se applica gli ISA);

- l’eventuale saldo da determinarsi al netto del primo acconto “figurativo” (pari al 40 per cento ovvero al 50 per cento, se applica gli ISA) e del secondo acconto effettivamente corrisposto.

Nel caso in cui il contribuente utilizzi il metodo “previsionale”, lo stesso è tenuto a versare, per il medesimo periodo d’imposta 2020:

- un secondo acconto pari al 60 per cento (ovvero al 50 per cento, se applica gli ISA) dell’imposta complessiva presumibilmente dovuta;

- l’eventuale saldo da determinarsi al netto del primo acconto “figurativo” (pari al 40 per cento ovvero al 50 per cento se applica gli ISA) e del secondo acconto effettivamente corrisposto.

In entrambi i casi il primo acconto “figurativo” da sottrarre non può mai eccedere il 40 per cento (ovvero il 50 per cento) dell’importo complessivamente dovuto a titolo di IRAP per il periodo d’imposta 2020, calcolato, in linea generale, secondo il metodo storico, sempreché quest’ultimo non sia superiore a quanto effettivamente da corrispondere.

Un contribuente che non sia tenuto ad applicare gli ISA e che utilizzi il metodo “storico”, se l’IRAP:

- dovuta per il periodo d’imposta 2019 è pari a 1.000 euro,

- effettivamente dovuta per il periodo d’imposta 2020 è pari a 200 euro,

- versata a titolo di secondo acconto per il periodo d’imposta 2020 risulta pari a 600 euro,

in questo caso, il primo acconto “figurativo” da sottrarre dall’imposta dovuta (200 euro) è pari a 80 euro (40% di 200). Pertanto, la dichiarazione IRAP 2021 evidenzierà un credito pari a 480 euro [200-(600+80)].

Qualora, invece, il contribuente non sia tenuto ad applicare gli ISA ed utilizzi il metodo “previsionale”, se l’IRAP:

- dovuta per il periodo d’imposta 2019 è pari a 1.000 euro,

- che si presume di dover versare per il periodo d’imposta 2020, è pari a 800 euro,

- effettivamente dovuta per il periodo d’imposta 2020 risulta pari a 200 euro,

- versata a titolo di secondo acconto è pari a 480 euro,

in questo caso, il primo acconto “figurativo” da sottrarre dall’imposta dovuta (200 euro) è pari a 80 euro. Pertanto, la dichiarazione IRAP 2021 evidenzierà un credito pari a 360 euro [200-(480+80)].

Attenzione!

La Circolare 27/E/2020 ha, altresì precisato che quanto disposto dall'art. 20 del Dl Liquidità (non applicabilità sanzioni ed interessi su versamento acconto versato per importo non inferiore all'80% del dovuto a titolo di acconto) si applica, così come già chiarito dalla Circolare 9/E/2020 anche a:

- imposte sostitutive dei redditi (vedi regime forfetario);

- Ivie ed Ivafe;

- relative addizionali

Rimane esclusa dal provvedimento l'addizionale regionale Irpef in quanto non era previsto il versamento dell'acconto al 30 giugno ma solo del saldo 2019.