Pace fiscale: l'Agenzia delle Entrate pubblica il modello

Il provvedimento n. 39209/2019 dell'Agenzia delle Entrate è stato emanato ai sensi del comma 15 dell’articolo 6 del decreto-legge 23 ottobre 2018, n. 119, convertito, con modificazioni, dalla legge 17 dicembre 2018, n. 136.

Come spiegato dalla stessa Agenzia delle Entrate il provvedimento dà attuazione alle disposizioni dell’articolo 6 e dell’articolo 7, comma 2, lettera b) e comma 3 del citato decreto-legge, che prevedono la definizione agevolata delle controversie tributarie, aventi ad oggetto atti impositivi, in cui è parte l’Agenzia delle Entrate, pendenti in ogni stato e grado del giudizio, compreso quello in Cassazione e anche a seguito di rinvio.

"L’articolo 6 citato consente ai contribuenti di chiudere le vertenze fiscali attraverso il pagamento di determinati importi correlati al valore ed allo stato della controversia, al netto delle sanzioni e degli interessi, per le controversie in cui l’atto introduttivo del giudizio in primo grado sia stato notificato alla controparte entro il 24 ottobre 2018 e per le quali alla data di presentazione della domanda il giudizio non si sia concluso con pronuncia definitiva.

L’articolo 7, comma 2, lettera b) e comma 3, del DL n. 119 del 2018 disciplina le specifiche modalità di definizione agevolata delle liti pendenti delle quali possono fruire le sole società e associazioni sportive dilettantistiche che alla data del 31 dicembre 2017 risultavano iscritte nel registro del CONI.

Il provvedimento approva il modello per la presentazione telematica della domanda di adesione alla definizione agevolata delle liti pendenti, reso disponibile sul sito internet dell’Agenzia delle entrate, unitamente alle relative istruzioni che forniscono le indicazioni per la determinazione degli importi dovuti per la definizione".

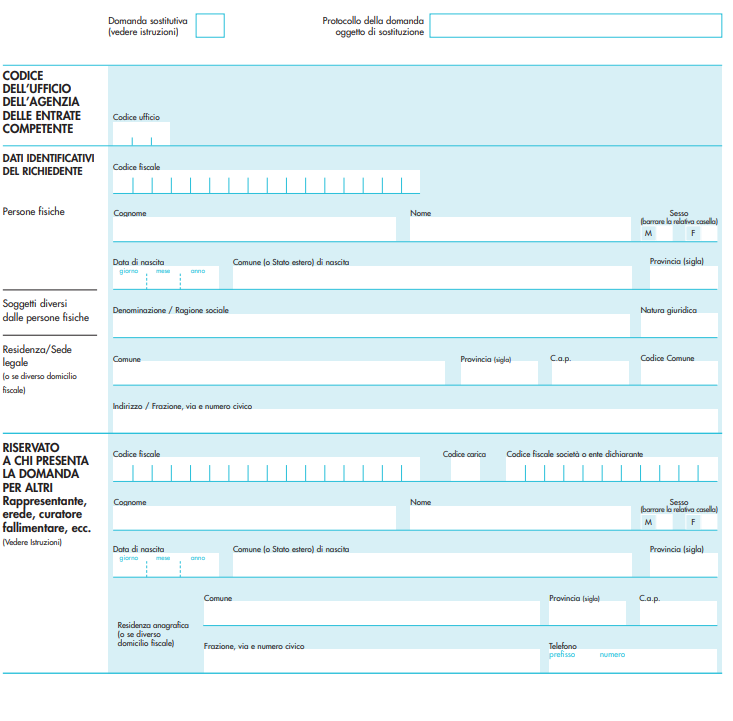

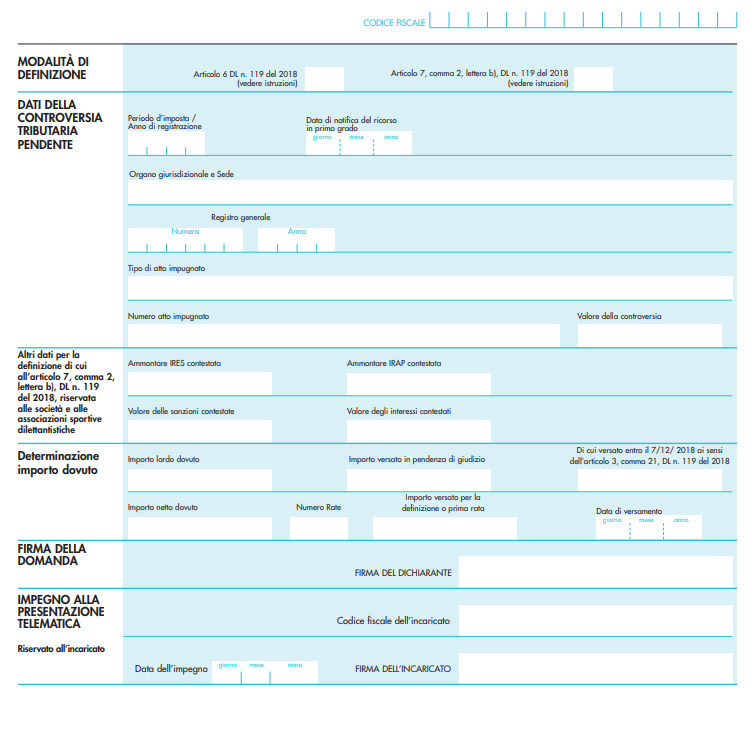

Il modello è così composto:

- codice ufficio dell'Agenzia delle Entrate competente;

- dati identificativi del richiedente;

- spazio riservato ai soggetti che presentano la domanda per altri (rappresentante legale, curatore, erede, etc..);

- modalità di definizione (art. 6 o art. 7);

- dati relativi alla controversia tributaria pendente;

- dati riservati alle ASD;

- determinazione dell'importo dovuto;

- firma e sottoscrizione invio telematico

Il termine per la presentazione della domanda è fissato al 31 maggio 2019. La presentazione può avvenire:

- direttamente dal contribuente abilitato ai servizi telematici dell'Agenzia delle Entrate;

- tramite intermediario abilitato;

- direttamente allo sportello di uno degli Uffici territoriali dell'Agenzia delle Entrate

Modalità di pagamento

La definizione si perfeziona con il pagamento integrale dell'importo netto dovuto o della prima rata e con la presentazione della domanda entro il termine previsto.

Il Dl 119/2019 prevede le seguenti modalità di pagamento:

- in un'unica soluzione entro il 31 maggio 2019;

- in 20 rate trimestrali di pari importo con scadenza: 31 maggio 2019, 31 agosto 2019, 30 novembre 2019, a seguire il 28 febbraio, il 31 maggio, il 31 agosto ed il 30 novembre di ciascun anno, a partire dal 2020. Se il versamento scade in un giorno festivo, lo stesso slitta al primo giorno lavorativo successivo. Per le rate successiva alla prima sono dovuti gli interessi legali a decorrere dal 1° giugno 2019

L'Agenzia delle Entrate specifica che per ciascuna controversia autonoma dovrà essere effettuato un separato versamento. Verrà pubblicata una risoluzione con la quale verranno istituiti i codici tributo da riportare nel Modello F24.

Modello DCT/2018