Risoluzione 7/E - Compensazioni su eccessi di versamento di ritenute e rimborsi da assistenza fiscale

Con la Risoluzione 7 del 28 gennaio 2016, l'Agenzia delle Entrate ha ritenuto corretta la disapplicazione delle sanzioni a carico dei sostituti d'imposta che avrebbero dovuto eseguire la compensazione, mediante F24, come disposta dall'art.15 del D.lgs.175/2014, riguardante il versamento delle ritenute di competenza dei mesi da gennaio a marzo 2015. In molti casi, infatti, l'oggettiva impossibilità di aggioranemento dei software di competenza ha fatto sì che i sostituti d'imposta applicassero il vecchio criterio di compensazione. Inoltre - sostiene la risoluzione - "sono state indicate nel modello di pagamento F24 le ritenute a debito al netto delle restituzioni ai sostituiti, con il proposito di far emergere la compensazione effettuata con la presentazione tardiva di una delega di pagamento a saldo zero oppure direttamente nella dichiarazione modello 770/2016".

Esempio

Il sostituto d'imposta ha operato nel mese di febbraio 2015 ritenute per euro 100, vantando un credito derivante da un eccesso di versamento di ritenute effettuate nel mese di gennaio 2015 di euro 20.

Vecchio criterio di compensazione (errato dal 1° gennaio 2015 ma con sanzioni non applicabili)

Riporto nella colonna a debito del modello di pagamento F24 l’importo di euro 80, corrispondente alla differenza tra l’effettiva ritenuta operata nel periodo (100) e il credito derivante dall’eccesso di versamento del periodo precedente (20).

Nuovo criterio di compensazione (corretto dal 1° gennaio 2015)

Riporto nel modello F24 dell’importo di euro 100, nella colonna a debito, e dell’importo di euro 20, nella colonna a credito, con un saldo finale a debito di euro 80.

Comportamento successivo dei sostituti d'imposta

Inoltre, il successivo comportamento dei sostituti non è stato omogeneo, poiché:

- in alcuni casi gli stessi non hanno presentato ulteriori modelli F24 e la compensazione interna emergerà solo con la presentazione della dichiarazione 770/2016;

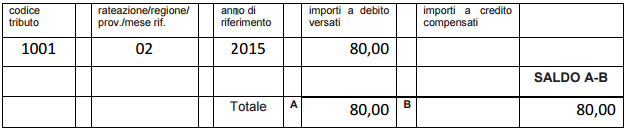

- in altri casi hanno presentato un modello F24 a saldo zero oltre il 16 marzo 2015 (termine di scadenza per l'adempimento valido per l'esempio in questione) indicando l’importo a debito della ritenuta di euro 20 (ad incremento del precedente versamento di euro 80, mantenendo ferma la competenza di febbraio 2015), e l’importo di euro 20 a credito, secondo quanto segue:

Si rammenta che, in caso di applicazione della sanzione per l'omessa e/o tardiva presentazione del modello F24 a saldo zero, la stessa sarebbe stata di 100 euro (ridotta a 50 euro se il ritardo non è superiore a cinque giorni lavorativi), con disposizione introdotta dal decreto che ha riformato le sanzioni tributarie (art.15 del D.lgs.158/2015), il quale ha introdotto il comma 2-bis dell'art.15 del D.lgs.471/1997: tale sanzione, inoltre, si applicherebbe dal 1° gennaio 2016 e non più dal 1° gennaio 2017, come prevedeva originariamente il decreto di riforma, a causa dell'intervento anticipatorio della legge di stabilità 2016 (art.1, comma 133, Legge 208/2015).

L'Agenzia ha, però, deciso, su richiesta dei suddetti sostituti, di disapplicare le sanzioni esclusivamente per il periodo gennaio-marzo 2015 a causa del mancato aggiornamento dei software, in ossequio al principio di tutela dell'affidamento e della buona fede sancito dallo Statuto del contribuente (art.10, comma 3, Legge 212/2000); tale provvedimento riguarda:

- sia i sostituti che abbiano inteso evidenziare la compensazione solo nel modello 770/2016;

- sia i sostituti che abbiano presentato tardivamente o presenteranno un nuovo modello F24 a saldo zero entro il termine di presentazione del modello 770/2016.