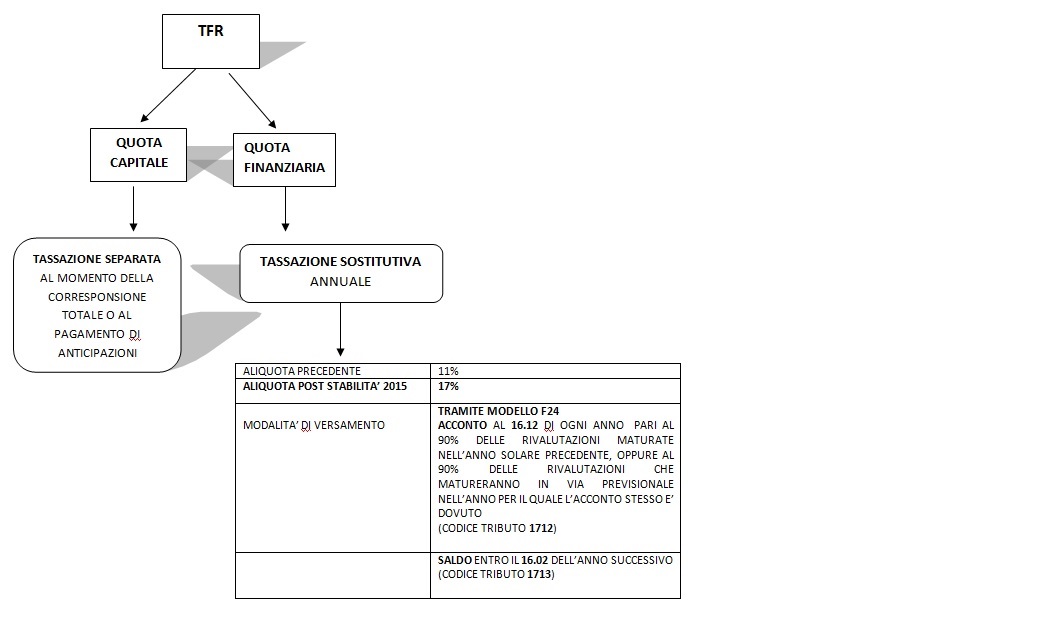

Aumento imposta sostitutiva sulle rivalutazioni del TFR

L’aumento si applica alle rivalutazioni decorrenti dal 1° gennaio 2015.

Che cos’è l’imposta sostitutiva

L’art. 2120 Codice Civile prevede che il TFR sia così composto:

Come si calcola

I metodi di calcolo dell’imposta sostitutiva sono due:

- Metodo storico (basato sui dati dell’anno precedente)

- Metodo previsionale (utile in casi di licenziamenti, versamento di quote a fondi pensione ecc)

METODO STORICO Caso pratico

|

rivalutazioni 2013 |

euro 4.000,00 |

|

aliquota imposta sostitutiva |

11% |

|

percentuale di acconto |

90% |

|

4.000,00 x 11% = 440,00 imposta sostitutiva |

|

|

440,00 x 90% = 396,00 accontoda versare su modello f24 – sezione erario - codice tributo 1712 entro il 16/12 |

|

METODO PREVISIONALE Caso pratico

|

Fondo tfr al 31.12.2013 dei soli dipendenti in forza al 30.11.2014 |

euro 130.000,00 |

|

indice di rivalutazione al 12/2013 |

1,922535 % |

|

rivalutazione 2014 previsionale |

130.000,00 x 1,922535% = 2.499,30 |

|

imposta sostitutiva 11% |

2.499,30 x 11% = 274,92 riferita ai dipendenti |

Saldo Imposta sostitutiva

Per versare il saldo si calcolerà l’11% sulle rivalutazioni maturate nel 2014 con l’indice effettivo di dicembre 2014 e si sottrarrà quanto già versato a titolo di acconto.

Versamento su modello F24 il 16/02/2015 con codice 1713.

Cosa cambierà sulle rivalutazioni decorrenti dal 1.01.2015

Con la Legge di Stabilità l’aliquota dell’imposta sostitutiva aumenterà dal 11% al 17% pertanto:

|

ante Stabilità |

|

post Stabilità |

|

4.000,00 X 11% = 440,00 |

|

4.000,00 X 17% = 680,00 |