Spese di vitto e alloggio dei professionisti pagate dal committente: l'Agenzia chiarisce

L'articolo 10 del Decreto Legislativo n° 175 del 2014 (Decreto Semplificazioni), pubblicato in data 27 novembre 2014 su Gazzetta ufficiale n° 277 apporta alcune modifiche all'art.54 del TUIR (DPR 917/1986) in materia di trattamento delle spese di vitto e alloggio dei professionisti.

La circolare 31/E del 30/12/2014 ha chiarito il tenore della novità normativa e i casi applicativi

In cosa consiste la novità

La novità inserita ha cambiato il secondo periodo del l'art 54 comam 5 TUIR prevedendo ora:

"Le prestazioni alberghiere e di somministrazione di alimenti e bevande acquistate direttamente dal committente non costituiscono compensi in natura per il professionista”

Quindi - a differenza della norma in vigore fino al 2014, non attribuendo carattere di “compensi in natura” a talune prestazioni e somministrazioni (se acquistate direttamente dal committente), introduce una deroga al principio generale secondo il quale costituisce compenso per il professionista il rimborso delle spese da parte del committente ovvero il sostenimento delle spese direttamente da parte del committente.

La novità vale quindi:

- per il professionista, per il quale dal 2015 sussiste la completa irrilevanza dei valori corrispondenti alle prestazioni e somministrazioni, acquistate dal committente, di cui lo stesso professionista ha beneficiato per rendere la propria prestazione, sia quali compensi in natura, sia quali spese per la produzione del reddito (da addebitare in fattura). quindi - perchiarezza - non devono ‘riaddebitare’ in fattura tali spese al committente e non possono considerare il relativo ammontare quale componente di costo deducibile dal proprio reddito di lavoro autonomo

- per il committente (impresa o lavoratore autonomo), per il quale la deducibilità del costo sostenuto per il servizio alberghiero e/o di ristorazione non sarà più subordinato alla ricezione della parcella del professionista e dipenderà dalle regole ordinariamente applicali alle rispettive categorie reddituali.

Cosa cambia per il professionista

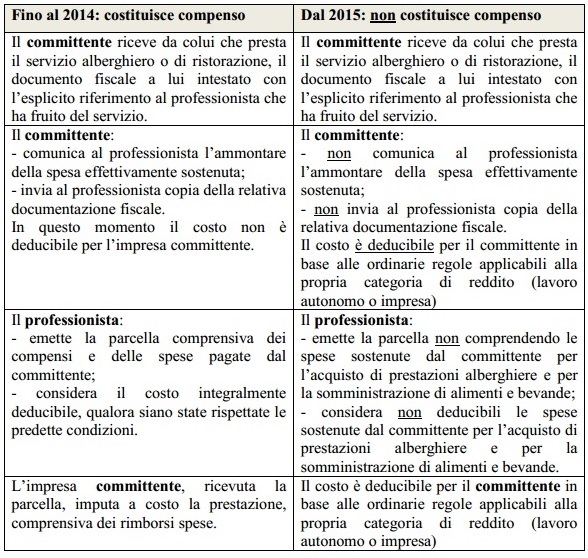

Qui di seguito lo schema di sintesi delle differenze di trattamento delle spese sostenute dal committente relative a prestazioni alberghiere e a somministrazione di alimenti e bevande

Cosa cambia per il committente (Imprese o esercente arte o professione)

La spesa sostenuta dal committente non si configura come spesa per vitto e alloggio (la cui deducibilità nel reddito d'impresa è limitata dall'art 109 comma 5 e nel reddito di lavoro autonomo dall'art 54 5 comma TUIR al 75%) ma continua a ritenersi assorbita dalla prestazione di servizi resa dal professionista beneficiario al committente.

Quindi non opera il limite di deducibilità del 75% per il committente per le spese sostenute per l’acquisto di prestazioni alberghiere e di somministrazione di alimenti e bevande, di cui sono beneficiari i professionisti nel contesto di una prestazione di servizi resa al committente,

imprenditore o lavoratore autonomo.

Sempre che siano dimostrabili:

- l’inerenza della spesa rispetto all’attività del committente,

- l’effettività della stessa

- dalla documentazione fiscale gli estremi del professionista o dei professionisti che hanno fruito delle prestazioni e somministrazioni

Da quando decorre la nuova disposizione

L’art. 10 del decreto specifica che “La disposizione di cui al periodo precedente si applica a decorrere dal periodo d’imposta in corso al 31 dicembre 2015”.

Dato che la disposizione introdotta dal decreto riguarda la determinazione del reddito di lavoro autonomo, è necessario fare riferimento al periodo di imposta dei titolari di reddito di lavoro autonomo, normalmente coincidente con l’anno solare (persone fisiche e associazioni professionali residenti).

Pertanto, la disposizione in esame troverà applicazione dal 1° gennaio 2015.

Pe rin dividuare correttamente la competenza applicativa, rileverà la data della prestazione alberghiera e delle somministrazioni di alimenti e bevande risultanti dai documenti fiscali emessi da colui che presta il servizio alberghiero o di ristorazione, intestati al committente e con l’indicazione degli estremi del professionista che ha fruito del servizio.

Attenzione!!

Il secondo periodo del comma 1 dell’art. 54 del TUIR si applica solo alle “prestazioni alberghiere e di somministrazione di alimenti e bevande acquistate direttamente dal committente”.

Quindi la novità non si applica nell’ipotesi in cui tali prestazioni e somministrazioni siano acquistate dal lavoratore autonomo e analiticamente

addebitate in fattura al committente, né nell’ipotesi di prestazioni diverse, quali ad esempio le spese di trasporto, ancorché acquistate direttamente dal committente.