Aliquote IRAP ridotte del 10%: Dl 66/2014

Il decreto Irpef (D.L. 66/2014), pubblicato sulla Gazzetta Ufficiale del 24 aprile 2014, all'art. 2 ha disposto la riduzione delle aliquote IRAP a decorrere dal periodo d'imposta successivo a quello in corso al 31 dicembre 2013.

Pertanto per i soggetti con periodo di esercizio coincidente con l'anno solare le nuove aliquote avranno effetto a decorrere dal 2014 e quindi con effetto sulla dichiarazione IRAP 2015.

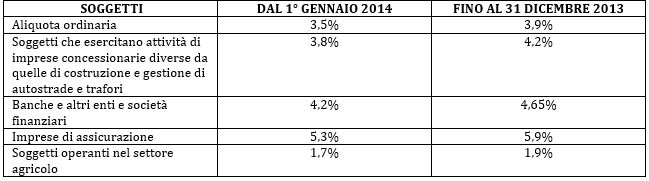

Ai fini del calcolo dell'acconto per l'anno 2014, l'art. 2 del D.L. 66/2014 precisa che i soggetti che adottano il metodo previsionale possono beneficiare della riduzione delle aliquote l’IRAP, calcolando l'IRAP che si prevede dovuta per il 2014 sulla base delle seguenti aliquote transitorie:

Se invece ai fini del calcolo dell'acconto viene adottato il metodo storico, non si ha invece alcun vantaggio, in quanto l’acconto è determinato assumendo, come base di riferimento, l’imposta dovuta nel 2013 e ancora calcolata sulla base delle aliquote 2013.

Si ricorda che...

la cui misura dell'acconto IRAP è pari al:

- 100% dell’imposta dovuta, per i soggetti IRPEF (lavoratori autonomi, imprenditori individuali, società di persone e soggetti a queste ultime assimilate);

- 101,5% dell’imposta dovuta, per i soggetti IRES (società di capitali, enti commerciali e soggetti a questi ultimi assimilati)

L'art. 2, ai comma 3 e 4, prevede, inoltre, che le Regioni abbiano facolta' di variare l'aliquota IRAP fino ad un massimo di 0,92 punti percentuali (e non più fino a un punto percentuale, come nella precedente formulazione del comma 3 dell'art. 16 del D.lgs. n. 446/1997); e nel caso in cui le Regioni abbiano variato le aliquote, tali aliquote debbono essere rideterminarte tenendo conto delle nuove aliquote di base introdotte dal D.L. 66/2014.