Concordato preventivo biennale 2025-2026. Modello per la comunicazione

Con il Provvedimento prot. n.172928, pubblicato in data 09/04/2025, l’Agenzia delle Entrate ha approvato il modello per la comunicazione dei dati rilevanti ai fini della elaborazione della proposta di concordato preventivo biennale per i periodi d’imposta 2025 e 2026

Il D.Lgs. n. 13/2024, sulla base della delega di cui all’art. 17 c. 2 della L. n. 111/2023 ha previsto che, al fine di razionalizzare gli obblighi dichiarativi e di favorire l’adempimento spontaneo, i contribuenti di minori dimensioni, titolari di reddito di impresa e di lavoro autonomo derivante dall’esercizio di arti e professioni residenti che svolgono attività nel territorio dello Stato, possono accedere a un concordato preventivo biennale.

La proposta di concordato CPB è elaborata dall’Agenzia delle Entrate, in coerenza con i dati dichiarati dal contribuente.

Al fine di dichiarare tali dati, è stato approvato il modello con cui i contribuenti che applicano gli ISA (Indici Sintetici di Affidabilità fiscale) comunicano i dati rilevanti ai fini della elaborazione della proposta di concordato preventivo biennale per i periodi d’imposta 2025 e 2026 e la relativa accettazione, congiuntamente alle relative istruzioni.

Per aderire alla proposta di CPB si potrà alternativamente:

- inviare il modello CPB congiuntamente al modello ISA in fase di trasmissione della dichiarazione annuale dei redditi

- inviare il modello CPB in modo autonomo

Il modello è presentato esclusivamente dai contribuenti che nel periodo d’imposta 2024 hanno esercitato - in via prevalente - una delle attività economiche del settore:

- agricoltura

- manifatture

- servizi

- attività professionali

- commercio

per le quali risultano approvati e sono tenuti all’applicazione degli ISA per il medesimo periodo d’imposta e che intendono aderire alla proposta di concordato preventivo biennale per i periodi d’imposta 2025 e 2026.

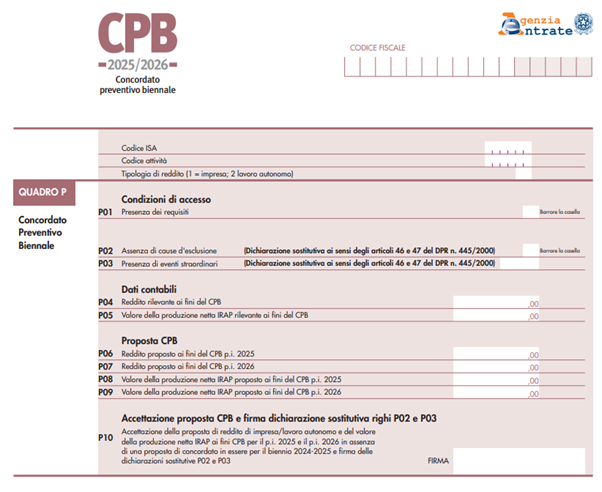

Il modello CPB è il seguente:

Con il modello il contribuente dichiara di possedere i requisiti per l’applicazione del CPB.

In particolare, nel rigo P01, barrando la casella il contribuente dichiara di non avere debiti tributari amministrati dall’Agenzia delle entrate o debiti contributivi ovvero, entro i termini per aderire al Concordato, di avere estinto i predetti debiti in misura tale che l’ammontare complessivo del debito residuo, compresi interessi e sanzioni, risulti inferiore alla soglia di 5.000 euro.

I debiti oggetto di provvedimenti di sospensione o di rateazione, sino a decadenza dei relativi benefici secondo le specifiche disposizioni applicabili, non concorrono ai fini del calcolo di tale soglia.

Al rigo P02, con l’apposizione del flag sulla casella, il contribuente dichiara l’assenza di cause di esclusione.

Si ricorda che le cause di esclusione dal CPB sono:

- Mancata presentazione della dichiarazione dei redditi in relazione ad almeno uno dei tre periodi d’imposta precedenti a quelli di applicazione del concordato, in presenza dell’obbligo a effettuare tale adempimento.

- Condanna per uno dei reati previsti dal D.Lgs. n. 74/2000, dall’art. 2621 del Codice civile, nonché dagli artt. 648-bis, 648-ter e 648-ter 1 del codice penale, commessi negli ultimi tre periodi d’imposta antecedenti a quelli di applicazione del concordato. Alla pronuncia di condanna è equiparata la sentenza di applicazione della pena su richiesta delle parti;

- Conseguimento - nel periodo d’imposta precedente a quelli cui si riferisce la proposta - di redditi o quote di redditi, in tutto o in parte esenti, esclusi o non concorrenti alla base imponibile, in misura superiore al 40 per cento del reddito derivante dall’esercizio d’impresa o di arti e professioni.

- Adesione, nel corso del primo periodo d’imposta del biennio oggetto del concordato, al regime forfetario di cui all’art. 1, c. da 54 a 89, della L.n. 190/ 2014.

- Presenza, nel corso del primo periodo d’imposta del biennio oggetto di concordato, di operazioni di fusione, scissione e conferimento che abbiano interessato la società o l’ente, ovvero presenza di modifiche della compagine sociale che abbiano interessato le società.