Dichiarazione IMU: presentazione entro il 30 giugno

Obbligo di presentazione della dichiarazione IMU

L’obbligo dichiarativo IMU scatta in presenza di cambiamenti rispetto a dichiarazioni precedentemente inviate oppure quando intervengono variazioni che non sono comunque conoscibili dal comune.

A norma dell’art. 1, comma 769, della Legge n. 160/2019 (c.d. Legge di Bilancio 2020), la dichiarazione deve essere presentata entro il 30 giugno dell'anno successivo a quello in cui il possesso degli immobili ha avuto inizio o sono intervenute variazioni rilevanti ai fini della determinazione dell'imposta.

La dichiarazione deve essere presentata in tutti i casi in cui il contribuente non ha richiesto gli aggiornamenti della banca dati catastale ed ha effetto anche per gli anni successivi, sempre che non si verifichino modificazioni dei dati ed elementi dichiarati cui consegua un diverso ammontare dell'imposta dovuta. La dichiarazione può essere presentata in formato cartaceo o trasmessa in via telematica secondo le modalità approvate con apposito decreto del Ministero dell'Economia e delle Finanze.

Il comune a cui dev’essere rivolta la dichiarazione è il comune sul cui territorio insistono gli immobili dichiarati; se l’immobile insiste su territori di comuni diversi, la dichiarazione IMU/IMPi deve essere presentata al comune sul cui territorio insiste prevalentemente la superficie dell’immobile stesso.

In caso di variazioni delle circoscrizioni territoriali dei comuni, la dichiarazione deve essere presentata al comune nell'ambito del cui territorio risultano ubicati gli immobili al 1° gennaio dell'anno cui l'imposta si riferisce.

Il modello e le istruzioni sono stati approvate con il decreto MEF del 24 aprile 2024. Con lo stesso decreto è approvata anche la Dichiarazione IMU ENC che deve essere utilizzata dagli enti non commerciali.

La dichiarazione IMU ordinaria riguarda la generalità dei soggetti passivi IMU. La dichiarazione IMU ENC invece, deve essere presentata dagli enti che possiedono e utilizzano immobili destinati esclusivamente allo svolgimento con modalità non commerciali delle attività assistenziali, previdenziali, sanitarie, di ricerca scientifica, didattiche, ricettive, culturali, ricreative e sportive, ossia dai soggetti di cui alla lett. g) del comma 759 dell’art. 1, L. n. 160/2019.

Variazioni rilevanti ai fini della dichiarazione IMU

Sono tenuti alla presentazione della dichiarazione i soggetti passivi IMU, qualora intervengano variazioni rilevanti di cui il Comune non dispone delle informazioni necessarie per conoscerle autonomamente.

In particolare, la dichiarazione IMU deve essere presentata quando:

- gli immobili beneficiano di riduzioni dell’imposta;

- il comune non è comunque in possesso delle informazioni necessarie per verificare il corretto adempimento dell’obbligazione tributaria.

Gli immobili che godono di riduzioni del 50% della base imponibile IMU sono:

- i fabbricati di interesse storico o artistico

- i fabbricati dichiarati inagibili o inabitabili e di fatto non utilizzati

- le unità immobiliari – fatta eccezione per quelle classificate nelle categorie catastali A/1, A/8 e A/9 – concesse in comodato dal soggetto passivo ai parenti in linea retta entro il primo grado che le utilizzano come abitazione principale, a condizione che il contratto sia registrato e che il comodante possieda una sola abitazione in Italia.

Per tali immobili dunque, devono essere dichiarati l’acquisto o la perdita dei requisiti che danno diritto alle riduzioni della base imponibile IMU, tramite l’apposito modello.

Devono essere inoltre dichiarate le seguenti fattispecie:

- l’immobile è stato oggetto di locazione finanziaria;

- l’immobile è stato oggetto di un atto di concessione amministrativa su aree demaniali;

- l’atto costitutivo, modificativo o traslativo del diritto ha avuto a oggetto un’area fabbricabile;

- il terreno agricolo è divenuto area fabbricabile;

- l’area è divenuta edificabile in seguito alla demolizione del fabbricato;

- l’immobile è assegnato al socio della cooperativa edilizia a proprietà indivisa oppure è variata la destinazione ad abitazione principale dell’alloggio;

- l’immobile è stato concesso in locazione dagli istituti autonomi per le case popolari (IACP) e dagli enti di edilizia residenziale pubblica aventi le stesse finalità;

- l’immobile ha perso oppure ha acquistato durante l’anno di riferimento il diritto all’esenzione dall’IMU;

- è intervenuta, relativamente all’immobile, una riunione di usufrutto, non dichiarata in catasto;

- è intervenuta, relativamente all’immobile, un’estinzione del diritto di abitazione, uso, enfiteusi o di superficie, a meno che tale estinzione non sia stata dichiarata in catasto o dipenda da atto per il quale sono state applicate le procedure telematiche del MUI;

- si è verificato l’acquisto o la cessazione di un diritto reale sull’immobile per effetto di legge (es. usufrutto legale dei genitori)

- l’immobile è oggetto di diritti di godimento a tempo parziale (multiproprietà ex. D.Lgs. n. 427/1998);

- l’immobile è posseduto, a titolo di proprietà o di altro diritto reale di godimento, da persone giuridiche interessate da fusione, incorporazione o scissione;

- variazioni che riguardano immobili esenti ossia i fabbricati con destinazione ad usi culturali (ex. art. 5-bis, D.P.R. n. 601/1973);

- le parti comuni dell’edificio indicate nell’art. 1117, n. 2 del codice civile che vengono accatastate in via autonoma come bene comune censibile;

- il fabbricato classificabile nel gruppo catastale D, non iscritto in catasto, interamente posseduto da imprese e distintamente contabilizzato, per il quale sono stati computati costi aggiuntivi a quelli di acquisizione;

- circostanze che interessano i terreni agricoli iscritti alla previdenza agricola.

Modello dichiarativo IMU/IMPi

Il modello da utilizzare ai fini della dichiarazione IMU è il modello approvato con il decreto MEF 24 aprile 2024, congiuntamente alle istruzioni. Il modello in oggetto si compone di:

- frontespizio

- quadro A “IMU identificazione degli immobili”

- quadro B “Identificazione delle piattaforme marine e dei rigassificatori”

All’interno del frontespizio devono essere indicati i dati identificativi del contribuente e del dichiarante. La sezione dedicata ai contitolari deve essere compilata solo per gli immobili per i quali viene presentata la dichiarazione congiunta e cioè nel caso in cui più soggetti siano titolari di diritti reali sull’immobile (es.: più proprietari; proprietà piena per una quota e usufrutto per la restante quota).

In tal caso ciascun contitolare è tenuto a dichiarare la quota a esso spettante. Tuttavia, è consentito ad uno qualsiasi dei titolari di presentare la dichiarazione congiunta, purché comprensiva di tutti i contitolari.

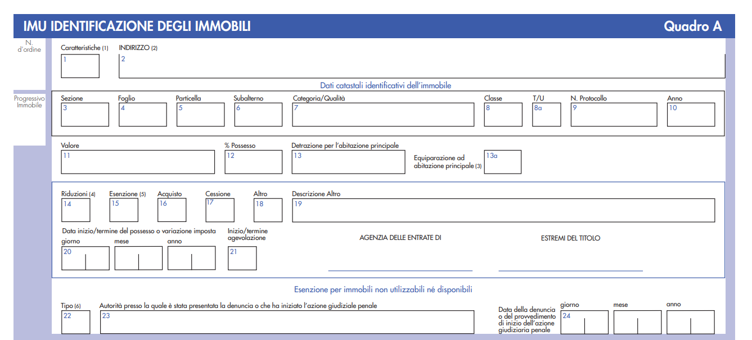

Il quadro A contiene i campi da 1 a 24 e serve per identificare l’immobile e indicare gli altri elementi necessari per la determinazione dell’imposta.

In questo quadro deve essere indicato il codice relativo alle caratteristiche dell’immobile per distinguere se si tratta di un terreno (codice 1), di un’area fabbricabile (codice 2), di un fabbricato il cui valore è determinato sulla base della rendita catastale (codice 3), di un fabbricato con valore determinato sulla base delle scritture contabili (codice 4), di abitazione principale (codice 5), di una pertinenza (codice 6) oppure di un bene merce (codice 7).

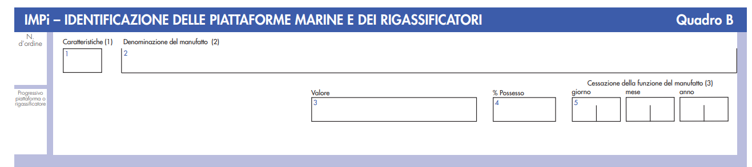

Il quadro B è composto dai campi da 1 a 5 ed è finalizzato a identificare le piattaforme marine e i manufatti destinati all’esercizio dell’attività di rigassificazione del gas naturale, ubicati nel mare territoriale nonché a indicare gli altri elementi necessari per la determinazione dell’imposta. La dichiarazione può essere presentata per la piattaforma marina oppure per il terminale di rigassificazione del gas naturale.

Si ricorda che…

La dichiarazione IMU/IMPi può essere inviata in forma cartacea o telematica, unitamente agli eventuali modelli aggiuntivi. La dichiarazione telematica può essere presentata direttamente dal dichiarante oppure tramite un intermediario abilitato ai sensi dell’art. 3, c. 3, D.P.R. n. 322/1998 e successive modificazioni.

Il modello IMU/IMPi è scaricabile qui.

Le istruzioni complete del modello IMU/IMPi sono consultabili qui.